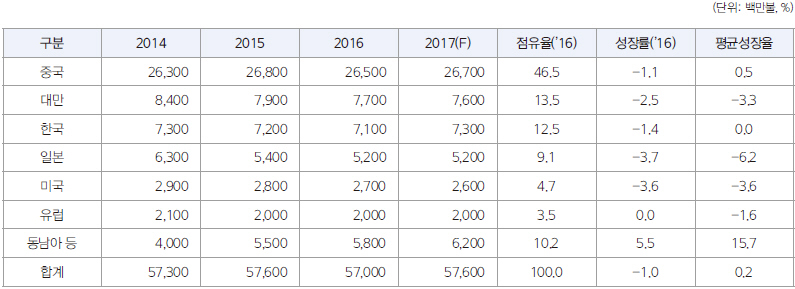

지난 2016년 세계전자회로기판 시장은 2015년 57,600만 불에서 1.0% 줄어든 57,000백만 불 정도 규모로 해를 마감했다. 스마트폰과 컴퓨터 시장의 수요보다 공급이 앞섬에 따른 가격하락이 가장 큰 원인이었다. 2017년은 자동차 전장용 및 IoT 시장의 성장과 스마트폰의 상향 평준화로 인해 예년보다는 지속적으로 성장할 것으로 예상된다. 본 기사를 통해 세계전자회로기판 시장의 규모와 국내 시장 현황, 앞으로의 시장 전망에 대해 알아보고자 한다. 해당 기사는 KPCA에서 발행한 자료를 참고로 작성됐다.

세계전자회로기판 시장에서 가장 큰 비중을 차지하는 국가는 바로 한국, 중국, 일본, 대만이다. 이 국가들의 생산규모의 총 합은 465억 불(2016년 기준)로, 세계 시장에서 무려 81.6%를 차지하는 수치이다. 대만은 2008년부터, 일본은 2013년부터 해외 생산이 자국 내 생산을 초과했다. 한국은 지금까지 해외 생산 비중이 적었으나 2017년부터는 해외 생산 비중이 증가할 것이며 그 중에서도 베트남에서의 생산이 높아질 것으로 전망된다.

네 국가 업체들의 자세한 성장률 수치를 살펴보자. 대만, 일본, 한국은 대체적으로 성장 하락세를 보였지만 중국은 달랐다. 먼저 대만은 2015년 18,600만 불에 비해 2016년 18,200만 불로 –2.2% 하락했다. 일본도 비슷한 수치를 보였다. 2015년 13,900만 불에서 2016년 13,500만 불로 –2.9% 하락했는데, 2014년 13,900만 불 이후로 지속적으로 시장이 하락하는 모습이다. 한국의 성장하락율은 그나마 낮은 편이다. 2015년 8,200만 불에서 2016년 8,100만 불로 -1.1% 소폭 하락했다.

▲ 표 1-1. 세계 전자회로기판 생산 – 지역별

중국은 유독 큰 성장률을 보였다. 2015년 5,800만 불에서 2016년 6,200만 불로 6.9% 상승했는데, 전 세계적으로 난항을 띄고 있는 회로기판시장에서 유일한 성장세를 보이는 모습이다.

용도와 제품별 성장률은 각각 어떻게 될까. 2016년 세계 용도별 기판 생산은 휴대폰을 포함한 통신기기용이 27.9%를 차지했다. 휴대폰용 기판의 성장추이는 역시 둔화됐다. 2017년은 세계시장의 성장에 따라 1.1% 성장한 57,600만 불이 될 전망이다. 작년에는 자동차용이 3.1%, 의료용 기판이 6.3% 성장률을 보였으며 앞으로도 지속적인 성장을 보일 것으로 전망된다.

2016년 제품별 기판 생산은 Rigid 기판이 51%, 플렉시블(Flexible) 기판이 20.3%, HDI 기판이 14.4%, ICSubstrate가 14.3%를 차지했다. 특히 Rigid 기판은 4층~6층 기판이 전체의 23.9%를 차지하는 모습이었다. 작년은 FOWLP 기술에 의한 양산적용으로 스마트폰용 AP에 채용되는 FCCSP가 양산 가능한 기술력을 갖춘 기업들이 대체로 실적이 줄어들었다. 하지만 2017년 이후에는 점차적으로 영향이 확대될 것으로 예상된다.

▲ 표 1-2. 세계 전자회로기판 생산 – 업체별

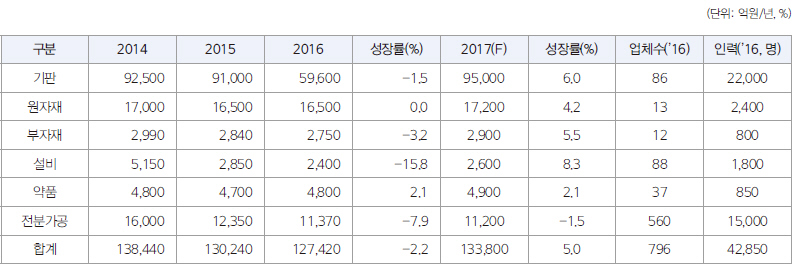

국내 전자회로기판 시장에 대해 더 자세히 알아보자. 2016년 국내 전자회로기판 생산규모는 국내 프리미엄폰의 정체 등의 영향으로 전년대비 1.5% 감소한 8조9,600억원을 기록했다. Rigid 기판(HDI 포함)이 51%로 가장 큰 비중을 차지했으며 IC-Substrate가 26.6%, 플렉시블 기판이 22.4%로 그 뒤를 이었다.

▲ 표 2. 국내 전자회로기판 산업별 생산

작년 후방산업 중에서 원자재 부분은 2015년과 동일한 16,500억 원을 나타냈으며 설비 부분은 전년대비 –15.8%인 2,400억 원을 기록했다. 국내 기판제조업체들의 지속적인 투자 감소로 인해 실적이 대부분 감소하는 추세이다.

2017년 국내 기판 생산은 그동안 더딘 성장에 영향을 주었던 플렉시블 분야가 구조조정을 끝내고 다시 재도약할 것으로 보인다. 국내 글로벌 스마트폰 제조기업의 신제품 출시와 해외 글로벌 기업의 제품에 국내 업체의 OLED 디스플레이용 FPCB가 채용될 예정이기 때문이다. 올해는 2016년에 비해 6% 성장한 9조 5천억 원이 예상된다. 올해는 IoT, IoE용 전자기기와 모바일 기기의 다기능 및 고기능 실현을 위한 고밀도·미세 패턴 PKG 기판, Build-up 기판(HDI), 서버, 수퍼컴퓨터용 고다층 기판 등이 생산을 주도할 것으로 보인다.

국내 회로기판시장, 대부분 축소

작년 국내 회로기판 시장의 하락세의 원인으로 스마트폰용 수주 감소와 글로벌 경기 침체의 영향을 꼽을 수 있다. 저조했던 상반기에 비해 하반기 실적이 다소 만회되는듯 했지만 국내 글로벌 기업의 신제품 생산 중단의 여파로 상승 흐름을 이어가지 못하고 결국 마이너스 성장을 기록하게 됐다.

부문별 세부 현황을 살펴보자. 먼저 기판이다. 작년 기판의 수량은 전년대비 1% 감소한 33,300천㎡였으며 Rigid 기판은 전년과 동일한 25,500천㎡이었다. 금액적으로는 줄었으나 수량 자체는 동일한 수준이었다.

올해는 플렉시블 기판이 전체 성장률을 이끌 것으로 보인다. 전년대비 6% 성장한 9조 5천억 원이 될 전망이고 국내 스마트폰 업체의 신제품 및 해외 업체 OLED 디스플레이 대용 실적에 따라 더 늘어날 여지도 있다. 5.4% 성장한 35,100천㎡가 예상되며, 특히 R-F 기판의 성장률은 53.3%로 크게 성장할 것으로 예상된다.

다음은 원자재 부문이다. 작년 원자재 생산액은 전년대비 0.6% 감소한 1조 6,400억 원이었으며 생산량은 전년대비 0.5% 감소한 98,490천㎡ 규모를 기록했다. 빌드업 기판에 사용되는 RCC는 Prepreg 사용 확대로 인해 지속적으로 감소하고 있는 추세이다. 동박 생산량은 2015년도와 같은 26,000톤이었다.

2017년 원자재 생산액의 예상 성장률은 7%로 1조 7,500억 원 정도이고, 생산량은 7.8% 성장한 106,130천㎡를 기록할 것으로 전망된다. 플랙시블 기판은 17.4% 성장해 6,950억 원 규모가 될 것으로 보이지만 Rigid 기판용 CCL은 수요 감소로 인해 전년도와 비슷하게 1.1% 성장한 10,600억 원 규모가 될 것으로 예상된다.

부자재 시장 생산액은 전년대비 1.4% 감소한 2,800억원을 기록했다. 가장 큰 비중을 차지하는 부자재는 바로 Solder Resist(PSR)로 약 900억 원 규모, 32.1%를 차지했다. 국내 PSR 시장은 외국계 기업이 메이저급 기판제조업체와 거래하며 70% 이상의 점유율을 보이고 있으며 국내업체 2개사가 점유율을 높이려 추격하고 있는 상황이다. 2017년은 Solder Resist가 5.6% 증가해 950억 원을 기록할 것으로 보여 전체 부자재 시장이 작년보다 5.7% 증가한 2,960억 원 규모가 될 것으로 전망된다.

Bit 생산은 Bit 제조 기술력이 전 세계적으로 평준화됐기 때문에 가격면에서 경쟁력을 갖는 중화권이 높은 점유율을 차지하고 있다. 중국에게 밀리는 상황이지만 그래도 CNC Drill Bit와 Touter Bit가 하락세를 맞지 않고 전년과 같은 실적을 보일 것으로 전망된다. Dry Film은 2016년에 전년과 같은 1,050억 원 생산액을 나타냈는데, 2017년에는 6.7% 증가한 1,129억 원 규모를 나타낼 것으로 예상된다.

작년 약품 생산은 전년 대비 3.2% 감소한 4,550억 원 규모였으며 금도금 및 동도금 약품은 전체 약품 생산의 62.6%로 가장 큰 비중을 차지했다. 1980년대 후반 내·외층 WET 라인용 및 흑화처리 약품 개발로 시작된 국내 약품 산업은 1990년대 후반을 기점으로 동도금, 금도금 등으로 확대돼 시장 점유율을 높여나갔다. 하지만 아직도 필동도금이나 PKG용 약품 등 고부가가치 약품 부분에서는 외국계 업체들이 시장을 장악하고 있는 현실이다.

또한 약품시장은 사용 약품에 대한 앤드 유저의 승인문제와 신뢰성 확보를 위해 양산 라인에서 테스트해야 할 것들이 많아 후발 업체들이 쉽게 진입하기 어려운 시장이다. 그래도 최근에는 국내 기판제조 업체들과의 협업을 통해 국산화함으로써 원가절감을 실현하려는 노력을 기하고 있어서 참여 기회가 조금씩 늘어나고 있다. 다양한 상황들을 살펴봤을 때 올해 약품 시장은 4.8% 성장한 4,770억 원 규모가 될 것으로 전망되며 금도금은 3.9%, 동도금은 5.3% 성장하며 2.980억 원 규모가 될 것으로 예상된다.

마지막으로 설비 시장이다. 작년 설비 시장은 15.8% 감소한 2,400억 원 규모였으며 도금, 표면처리 공정용 설비는 28.6%나 감소한 500억 원을 기록했다. 국내 수요는 많이 줄어든 추세이다. 하지만 국내 업체들의 기술력을 바탕으로 중화권과 동남아시아에 진출하고 있으며 점차적으로 글로벌 경쟁력을 강화시키고 있다. 올해는 신규 투자는 최소화될 것으로 보이지만 플렉시블 기판용 신규 투자 수요와 해외공장 및 합리화 부문에서의 투자는 지속될 것으로 전망된다.

수출시장은 비교적 양호한 수치 나타내

지금까지 국내 회로기판시장의 작년 및 올해 생산액·생산량 현황을 살펴봤다. 이제부터 전자회로기판의 수출입 추세가 어떻게 되어왔는지, 현황은 어떤지 살펴보고자 한다.

국내 기판 수출 규모는 1998년 이후 연평균 13.1% 정도의 성장률을 기록하며 성장했다. 가장 최근인 작년의 성장규모는 총 43.8억 불이었다. 국내 기판 수입 규모는 연평균 12.1% 성장했고 작년 규모는 21.7억 불 수준이었다.

수입은 수출의 70% 수준으로, 매년 무역수지가 증가해 연평균 14.2% 성장했다. 수입과 수출 모두가 감소한 해는 외환위기가 있던 2001년, 2009년과 국내 휴대폰 침체로 인한 2014년, 2015년 등 네 차례 겪은 바 있다.

조금 더 자세히 살펴보자면 CCL 및 FCCL 직수출 규모는 1998년부터 연평균 4.2% 증가해 작년에 1억 6,100만 불로 성장한 모습이다. 직수입은 연평균 9.5% 증가했고 작년은 전년대비 19% 증가한 3억 8,200만 불 규모였다. 고기능 원자재 국산화율은 지속적으로 진행된 반면 중국을 비롯한 아시아 국가에서의 저가 원자재 수입은 증가하고 있어 작년 무역수지는 2.2억 불 적자를 기록했다.

일본 원자재 업체는 기판 업체와 동반으로 동남아 생산량을 확대하고 있다. 말레이시아 등 수입이 다소 확대됐고 대만 원자재 업체는 중국 및 일본 대비 경쟁력 있는 가격 및 품질로 국내 수입이 증가하는 중이다.

동박 직수출 규모는 1998년부터 연평균 10.6% 증가해 작년에 2억 1백만 불로 성장했다. 또한 동박의 직수입은 연평균 11.2% 증가했고 작년에는 전년대비 10.3% 증가한 2억 37백만 불 규모를 기록했다.

작년 한해 동박의 주요 수출국은 중국 62.1%, 일본 13.8%, 말레이시아 11.9%로 3개국이 큰 비중을 차지했다. 주요 수입국은 일본이 43.6%로 가장 높은 점유율을 차지하고 있고 대만이 28.7%로 그 뒤를 잇는다. 일본의 해외 생산량 확대에 따라 말레이시아와 필리핀에 의한 수입도 증가 중이다.

PST 직수출 규모는 1998년부터 연평균 12.2% 증가해 작년에는 전년대비 14.7% 증가한 4천만 불 성장을 기록했다. 직수입은 연평균 5.7% 증가했으며 작년에는 전년대비 7.2% 증가한 4천 6백만 불 규모였다.

작년 주요 수출국은 베트남과 중국이었다. 베트남은 작년에 1,200만 불로 총 수출액의 29.7%를 차지했고 중국은 842만 불로 21.2%를 차지했다. 한편 주요 수입국은 일본으로 전체 수입 규모에서 무려 77.2%를 차지했다.

Dry Film은 1998년부터 연평균 7.2% 증가했고 작년 직수출액은 전년과 동일한 14백만 불의 실적을 나타냈다. 직수입은 작년에 3백만 불 규모였으나 이렇다할 증가율은 따로 보이지 않는 것으로 알려졌다.

국내 드라이필름 직수입은 1998년부터 꾸준히 감소했고 작년에 국산화율이 90% 이상 이뤄졌다. 다양한 제품 종 생산에 따른 수입코드 다원화로 인해 수입량은 국내 시장의 20% 정도를 차지하는 것으로 추정된다.

국내 제조업체들의 작년 기판 직수출은 작년대비 1.2% 증가한 43.8억 불이었다. 이중 베트남으로의 수출이 39.8%로 대폭 증가한 모습니다. 국내 기판 수출액의 35.9%는 중국인데, 점점 비중이 줄고 있는 추세이다. 가장 수출이 많이 되는 5개 국가는 동일하나 그 중에서도 베트남과 필리핀, 대만의 수출량이 증가하고 있다.

작년 기판 직수입액은 전년대비 8.5% 감소한 21.7억 불이었다. 중국에서의 기판 수입이 국내 전자경기의 위축에 따라 감소했고, 2014년에 중국으로부터의 수입엑이 전체 수입액의 과반이 넘는 모습을 보였으나 점차 비중이 둘어들고 있는 모습이다. 2017년 직수입액은 4% 증가한 22.5억불 정도로 추정된다.

CCL 및 FCCL의 작년 직수출액은 전년대비 23.4% 증가한 1억 6,145만 불 규모였다. 중국으로의 원자재 수출은 2015년에 비해 42.6% 늘어난 7.829만 불을 기록했으며 여전히 수출점유율 48%로 1위를 차지했다. 반면 홍콩과 광동지역의 원자재 수출은 전년대비 15.1% 감소한 2,362만 불이었고 베트남으로의 수출도 줄어들어 40% 감소한 632만 불을 기록했다.

작년 CCL 및 FCCL의 직수입액은 전년대비 9.9% 증가한 3억 8,227만 불 정도의 규모였다. 수입국 점유율을 보면 중국이 47.9%, 일본이 26.9%, 대만이 19.2%로 3개국이 전체 수입액의 94%를 점유하고 있다. 대만으로부터의 수입에서는 국내 휴대폰 산업의 정체에 따라 Rigid 기판 수입 감소 추제가 나타나는 중이다.

동박은 작년 한 해 2억 80만 불의 직수출액을 기록했는데, 이는 전년대비 5.6% 성장한 수치이다. 주요 수출국 점유율은 중국이 62.1%, 일본이 13.8%, 말레이시아가 11.9%로 3개국의 동박 수출액이 전체 수출의 87.8%를 차지했다. 전지박의 수출이 활발해지면서 말레이시아와 미국, 태국 등으로의 수출이 지속적으로 증가하고 있는 중이다.

한편 동박의 작년 직수입 규모는 전년대비 10.3% 증가한 2억 3,278만 불이었다. 직수입 중 일본이 43.6%를 차지하며 가장 높은 점유율을 차지하고 있지만 정작 수입 자체는 전년대비 0.4% 감소했다. 반면 룩셈브루크로부터의 수입은 연평균 56%로 증가하고 있다. 국내 CCL 업체가 지난 2014년에 유럽 동박업체를 인수해 그로부터 나오는 수익이 증가하는 것으로 추측된다. 중국으로부터의 수입은 저가 동박을 중심으로 지속적으로 확대돼 전년대비 34.7%가 증가한 1,800만 불을 기록했다. 하지만 그동안 지속적으로 증가하던 말레이시아, 필리핀, 독일의 수입이 모두 감소세로 돌아서는 모습을 보였다. 2017년 예상 성장률은 2%로 2억 4,202만 불이 될 것으로 전망된다.

Solder Resist의 작년 한 해 직수출액은 전년대비 14.7% 증가한 3,974만 불이었다. 주요 수출국은 베트남과 중국으로, 두 국가가 무려 50.9%를 자지했다. 올해는 작년대비 5% 성장한 4천 172만 불 규모가 될 것으로 전망되고 있다.

또한 Solder Resist의 작년 직수입액은 7.2% 증가한 4,567만 불이었다. 주요 수입국은 일본이었으며 일본으로부터 3,525만 불을 수입해 전체 수입 규모의 77.2%를 차지했다. 반면 벨기에와 영국 등 유럽으로부터의 수입은 큰 폭으로 떨어져 마이너스를 기록했다. 직수입액의 올해 예상 성장률은 4%로, 대략 4,750만 불 규모가 될 것으로 예상된다.

드라이 필름은 작년 한 해 전년대비 1.9% 증가한 1,485만불 직수출액을 기록했고 직수입액은 거의 없었다. 국산환율이 국내 수요의 70% 이상 진행됐고 해외 업체의 국내 공장 생산량으로 국내 시장 수요를 공급하고 있어 수출입 교역 규모가 미미한 수준이다.

드라이 필름의 주요 수출국은 일본, 홍콩, 싱가포르 등의 아시아 국가이다. 작년 일본 수출은 489만 불로 전체 수출액의 1/3액을 차지했다. 최근 일본에서의 생산량 저하로 수출은 감소 추세이며 3년 평균 수출 성장률은 –10.8%이다.

국내 업체들의 해외 공장 진출 현황은 현재 아주 큰 성장도, 하락도 없는 모습이다. 작년은 스마트기기 시장의 성장 둔화로 인해 대규모 투자 대신 일부 기업의 공장 확대, 이전, 인수, 보완 등 합리화 중심의 투자가 진행됐다. 국내 기판 제조업체들의 본격적인 해외 진출은 1990년대에 시작됐다. 이후 2000년대에는 원자재, 설비, 약품 등 기판 관련 업체의 중국 중심 해외 진출이 본격화됐고, 최근 들어서는 중국 시장의 환경 변화로 베트남 등 동남아 지역 진출이 활성화됐다.

지속적인 기술 개발로 반등 기회 잡는다

지금까지 국내 전자회로기판 시장의 현황과 올해 성적을 전망해봤다. 기술의 현주소와 앞으로의 로드맵에 대해 알아보고자 한다. 먼저 기판이다. Rigid 기판은 전자기기의 고속화, 고기능화 및 고집적화에 따라 모바일 폰, 테블릿 PC, 디지털 카메라, 컴퓨터, 네트워크 기기 등 소형화·고속 대용량의 데이터를 처리하는 모든 전자제품에 광범위하게 사용됐고 지금도 지속적으로 성장중이다.

모바일 기기의 메인보드에 채용되고 있는 빌드업 기판은 8~12층에 1+N+1(1 Build)~4+N+4(4 Build) 구조이며 형태는 Staggered Via에서 Stacked Via로 변환되는 중이고 All Layer 빌드업(Full Stacked Via) 구조 채용이 늘어나고 있다.

임베디드(embedded) 기판은 임베디드 패시브용 자재를 활용하는 방법, 칩을 기판 내부에 실장하는 칩 임베딩(embedding)이 활발하게 진행돼 일부 채용됐다. 광기판은 고용량, 고속 전송 및 노이즈 등 문제를 해결하기 위해 산학연에서 다양한 형태로 개발되는 중이다.

경량화, 슬림화와 파인 피치(Find pitch) 구현을 위해 현재 양산하고 있는 빌드업 기판의 기술 수준은 회로폭(Line) 30μm, 홀 직경(PTH) 150μm, Micro Via 직경 75μm, Ball Pitch 350μm, 10층 기준 제품 두께 0.50mm이며 점점 좁아지고, 작아지고, 얇아지는 경향으로 변화하고 있다.

Flex 기판(Rigid Flex 포함)은 최근 상향 평준화 추세를 보인다. 이전에는 휴대폰의 Hinge부, 소형 카메라부, 액정 디스플레이부, 키패드부 등의 부품채용에서 스마트폰에 최대 20개의 FPCB가 채용되는 등 시장이 급성장하는 모습을 보였다. 하지만 스마트폰 시장의 포화와 더불어 2014년부터 중(10개), 저가(5개) 제품이 늘어나면서 수요가 다소 완만한 성장을 보이는 추세가 계속해서 나타나는 중이다.

휴대폰용 Rigid Flex 기판의 경우 제품에 빌드업 기술적용이 대부분이고 다층 Flex 기판의 경우 빌드업 기술이 적용되고 있는 제품도 대부분인 것으로 조사된다. Rigid Flex 기판에 적용되고 있는 빌드업 기술은 보통 2-Build 이하의 기술인 1+4+1 또는 2+2+2 구조가 일반적이다.

다층 Flex 기판의 회로폭(Line)은 현재 50μm 수준이지만 내년에는 45μm까지 감소 후 2019년에는 30μm까지 감소할 것으로 예측된다. 한편 홀(PTH, Plated Through Hole) 직경은 올해 100μm에서 2019년에는 75μm까지 감소할 것으로 전망되며 Micro Via의 직경은 현재의 100μm 수준에서 내년에는 75μm, 2019년에는 50μm까지 감소할 것으로 예상된다.

임베디드 Flex 기판의 경우 두께 문제로 어려움이 있을 것이다. Rigid-Flex에서 임베디드 패시브용 Flex 기판이 개발됐으나 아직까지는 채용 계획이 없는 것으로 알려져 있다.

IC-Substrate의 세부 항목도 살펴보자. PBGA(Plastic Ball Grid Array)는 현재 200-900 I/O Pin count가 적용되고 있으며 Line/Space는 올해 20/20μm 수준이다. 이는 2019년까지 변화 없이 유지될 것으로 전망된다. 또한 플립칩에 의해 점유율이 계속해서 낮아지고 있으며 매년 2% 이하의 성장세를 보일 것으로 보인다.

CSP(Chip Scale Package)는 박판, 미세회로, 휨 컨트롤이 키워드이다. Coreless를 이용한 초박판기술, ETS(Embedded Trace Substrate)를 이용한 미세회로 기술이 CSP를 주도하고 있다.

Coreless 초박판의 양산적용수준은 3L 90μm, 4L 130μm 두께이며, 와이어 본딩 피치 Tenting 75μm, MSAP 70μm이다. 최근 ETS 와이어 본딩이 양산 적용에 시도되고 있고 60μm 피치의 본딩 패드 폭이 30μm로 요구되는 것은 ETS가 유일하게 가능하다.

미세회로기술은 ET로 올해에 L/s 10/10μm, 2019년에 8/8μm, 2021년에 5/5μm이 전망된다. 기판의 평탄화 요구로 드라이 필름 타입의 Solder resist가 양산에 지속적으로 적용되고 있다.

FC-BGA는 MPU, GPU, Logic 디바이스에 사용되며, 패키지 크기는 20-55mm, 빌드업 ABF가 특징이다. Line/Space 10/10μm, Via/Land 60/110μm, 4L, 6L, 8L가 양산에 적용되고 있고, 특히 고성능 로직디바이스에서는 8/10μm, Via dia 50μm, Bump Pitch 130μm으로 추진 중이다.

향후 패턴은 8μm/10μm, Bump Pitch는 120μm의 고난도 기술이 요구됨에 따라 기존의 SOP(Solder on Pad) Bump FC-BGA 제품은 Micro Ball Mounting 또는 전기도금에 의한 Copper Vump로 기술대체의 수요가 있을 것으로 추측된다.

FC-CSP는 두께가 얇고 크기가 작으며 우수한 전기특성, 높은 핀 수가 특징이다. 모바일 기기의 AP, Base Band, Controller가 이 시장을 주도하고 있다.

해당 시장의 핵심 기술은 Fine pattern이고 현재는 ETS 기술이 시장을 리드 중이다. 기존 Primer-SAP의 단점인 회로폭 축소 ~△10μm과는 달리 ~△4μm으로도 미세회로구현이 가능해 양산에 확대 적용되고 있다. 현재 ETS로 Line/Space 10/10μm 양산, 향후 8/8μm이 예상된다.

패키지의 두께문제로 3L, 4L Coreless에 플립칩을 적용한 사례도 점차 늘어나고 있는 추세이다. 상온 및 250-260℃ 고온에서의 휨 컨트롤 능력이 기술 경쟁력이라고 할 수 있다.

BOC(Board on Chip)는 DRAM 메모리칩 패키지용으로 1~2L가 주종이다. 슬록폭은 90~100μm 사이로 와이어 본딩해 칩과 기판을 연결하고 슬롯은 금형으로 펀칭하거나 라우트비트로 가공한다. 소량의 4L 플립침 BOC도 있다.

기술 로드맵은 향후에도 거의 변화가 없을 것으로 보인다. 최소 두께 250μm, Line/Space도 저가의 Tenting 공법으로 80μm pitch의 Min. 20/20μm이 지속되는 중이다.

SIP(System In package)는 부품융합으로 Coreless 다층 모듈화가 특징이다. 이는 오토모티브 산업이 주도하고 있다. 기판표면은 ENEPIG, Thin Ni ENEPIG, Direc Au 등이 요구되며 층간 정합 ±25μm, Thermal Via 기술이 요구된다. 회로패턴은 올해 PSAP 기준 20μm Pitch, 향후 16μm Pitch가 예측된다. CNC 드릴 및 패드 사이즈는 60/130μm, SR 잉크두께는 15μm의 기술이 요구될 것으로 분석된다.

COF(Chip on Film)의 리드 두께는 8μm로 2019년까지 유지될 전망이다. 패턴 피치는 올해 22Pitch(Line/Spaces는 9μm/13μm)에서 2019년에 20Pitch(Line/Spaces는 8μm/12μm)로 양산이 개시될 것으로 예상된다. 그러나 패턴 미세화에 대한 품질비용의 상등 등으로 인해 중대한 디스플레이 용도로는 25Pitch 제품이 메인으로 양산이 전개될 것이다.

최근 모바일의 Narrow Bezel, Ultra Slim 및 플랙시블 디스플레이화에 따라 COF 채택요구가 증가되고 있는 추세이다. 모바일 기기의 해상도 증가에 따라 패턴 카운트가 급격히 증가될 가능성이 있을 것으로 보인다.

임베디드 기판은 올해부터 능동소자를 임베딩하는 경우보다는 전자패키징 업체에서 임베딩하는 경우가 더 활발하다. Cost-effective 임베디드 기판에 대한 요구가 많아지고 있다. 올해는 비교적 Pin 수가 적고 간단한 IC의 임베딩을 시작으로 PMIC, PF IC의 Embeding Die Substrate로 점차 확대되고 있으며 수동소자는 Discrete Chip, 특히 MLCC를 임베딩하는 것이 주류가 되고 있다. 향후 수동소자는 내장형 모듈 형태의 임베디드 기술이 많이 적용돼 활성화 될 것으로 전망된다.

광기판은 올해에도 아직 기술적으로 성숙하지 못한 상태로, 일부 통신용 및 컴퓨터용 백플레인에 적용되고 있다. 향후 디스플레이의 대형화와 플렉시블 및 투명화의 추세에 따라 디스플레이 판넬과 셋톱박스간의 고속 대용량 신호 처리를 위해 적용될 것으로 보인다. 그렇지만 휴대폰과 모바일 기기에의 적용은 당분간 힘들 것으로 예상된다. 광기판용 도파로는 고투과율 및 고내열성(무연솔더)이 요구되며 현재 이를 동시에 만족하는 소재는 DOW CORNING에서 일부 R&D용으로 소량 제작되는 중이다.

Metal 기판에서는 Rigid LED 기판이 국내시장의 80% 정도를 차지하고 있다. 대부분이 단면/양면의 제품 형태로 진행되는 중이며 홀 직경은 작아지는 경향보다는 가공을 없애는 방향으로 설계 및 제품 적용이 전망된다.

LCD TV의 Back light를 대체하던 Metal PCB는 사양변화에 따라 이미 시장 지배력을 잃었다고 판단되고 있다. TV 시장을 제외하고는 큰 시장이 조명 시장이나 조명 가격의 인하에 따라 시장 가격 압박이 커졌고 따라서 Metal PCB 사용의 증가세가 주춤하는 추세이다. 한편 보안등 등 특수 사양 분야에서는 꾸준히 수요가 발생할 것으로 전망된다.

다음은 전장용 기판이다. 2015년 세계 자동차 출하대수는 2014년과 비슷한 수준인 8,700만 대였으며 작년에는 0.5% 소폭 상승해 8,800만 대가 출하됐다고 집계됐다. 일반 자동차의 성장은 2020년까지 평균 약 2.1% 성장하는 반면, EV/HV/PHV/FCV의 성장은 6.8% 성장하는 등 올해에도 약 18.8% 성장할 것으로 예상된다.

과거 전장용 기판의 주요 사용처는 ECU, Telematics, ABS, TCU 등이었고 주요 사양으로는 4~8층 정도의 다층기판과 양면기판이 가장 많이 사용됐다. 하지만 HEV, EV 자동차 시대에 접어들면서 전기모터의 전기를 공급하는 인버터, 컨버터에 대한 사용 증가로 인해 고전력용 Heavy Cu(2oz↑)기판 사용이 증가하는 추세이다.

Heavy Cu 기판은 일반적으로 Cu의 두께가 3Oz(105μm) 이상 제품을 의미하지만 기판회로 구현 능력 등의 여러 문제로 현재는 2Oz(70μm) 위주의 기판 제품군이 시장을 형성하고 있다. 향후에는 고전류 전송 및 기판 내구성 강화 목적으로 인해 4Oz 제품군의 확대가 예상된다.

원자재 부문의 기술은 어떤 모습일까. Rigid 기판용 CCL(빌드업 기판용 CCL 포함)은 올해 이후로 유리전이온도(Tg)가 180℃ 이상으로, 유전율(Dk)은 3.8 이하로, 유전손실(Df)은 0.15 이하로, 열팽창계수(CTE)는 11ppm/℃ 이하의 특성이 요구된다.

모바일 기기의 경박단소 경향에 따라 코어의 최소 두께도 올해 기준 50μm에서 점차 낮아져 2021년쯤에는 25μm에 이를 것으로 보인다. 반면 동박 두께의 경우 극박 동박의 고가로 인해 이에 대한 채택이 늦어져 올해 기준 9μm에서 2019년쯤에 5μm 정도로 머무를 것으로 예상된다. 유리전이 온도의 경우에도 높은 유리전이 온도자재의 가격이 높아짐 때문에 2019년에 가서야 200℃의 자재가 요구될 것으로 전망한다. 자동차 및 LED 조명용 PCB의 발전에 따라 2018년부터 2W/m-k의 열전도도가 요구되고 2021년에는 3W/m-k의 열전도 특성이 요구될 것이다.

2Layer와 3Layer FCCL의 경우에는 2012년부터 스마트폰의 확산에 따라 급격히 2Layer에 대한 수요가 높아지고 있다. 이에 따른 2Layer의 대량 생산으로 인해 2Layer와 3Layer의 가격차이가 거의 없어 작년 3Layer 시장은 전체의 15% 이하를 기록했고 향후에도 계속해서 낮아질 것이다. 또한 이에 따라 3Layer에 대한 요구특성도 큰 변화를 없을 것으로 예상된다.

2Layer FCCL의 경우 작년 이후 동박 두께는 9μm 이하가 적용될 것으로 전망됐다. 하지만 미세회로를 위한 극박동박은 FPCB 업체에서 일반동박의 soft etching으로 대응하고 있어 2019년부터 적용될 것으로 전망한다.

Polymide 10μm의 경우 지난 2015년부터 소량 채택이 되었으나 공정 중 핸들링 등의 문제로 현재 거의 사용하고 있지 않다. 이에 대한 문제의 해결은 2018년부터 본격적으로 진행될 것으로 예상되며 치수안정성도 2018년 ±0.03% 수준에서 2019년부터는 ±0.02% 수준이 요구될 것으로 예측된다.

또한 휴대폰 시장이 하이엔드에서 중저가 중심으로 바뀜에 따라 고가의 극저 Profile에 대한 요구가 줄어들은 추세이다. 따라서 1.0μm 이하의 저조도 동박이 2018년까지 사용될 것으로 보인다.

3Layer FCCL은 원가에 미치는 이유로 인해 동박 두께나 조도면에서 2019년까지 현재의 요구사항인 12μm와 1.5μm 이하의 특성이 유지될 것이다.

IC-Substrate의 경우 PC, 서브 센서, 모바일 AP 등 애플리케이션에 따라 요구되는 특성이 다르다. AP향 Substrate는 작년에 출시된 iPhone 7 AP에 Substrate가 필요없는 FOWLP(Fan Out Wafer Level Packaging)을 채택함으로써 커다란 전기를 맞았다.

이러한 변화에 대해 Substrate 업체는 단기적으로는 원가절감을 통해 가격 경쟁력을 높이는 한편 장기적으로는 FOPLP(Fan Out Panel Level Packaging)에 대한 기술개발을 통해 이에 대응하는 중이다.

하지만 세트 업체 입장에서는 FOWLP 기술이 동등한 가격에 좋은 특성을 갖는 패키지를 가능하게한다. 뿐만아니라 기존의 Substrate-Packaging-Fab으로 나눠진 복잡한 sourcing을 Fab 하나로 단일화함으로써 가져오는 장점도 많기 때문에 향후 채택이 늘어날 것으로 전망된다.

이에 따라 AP향 Substrate의 시장이 줄어들 것이다. 특히 하이엔드 AP향 Substrate는 타격이 심각할 것으로 예상된다. AP향 Substrate에 쓰이는 CCL의 동박두께는 올해에 5μm, 2019년부터는 3μm이 요구된다. 동박조도도 올해는 1μm 이하, 2019년부터는 0.8μm 이하가 요구될 것이다.

Substrate의 특성 중 가장 중요시되는 CTE의 경우, 2018년까지는 1.5ppm을 유지하고 그 이후에는 0ppm이 필요할 것이다. Tg의 경우 CTE만큼 전망이 어둡진 않지만 올해부터는 220℃이상, 2020년부터는 240℃ 이상이 요구될 것으로 예상된다.

절연수지(Dielectric Resin)로는 BT(Bismaleimide Triazine) 수지 및 고기능성 에폭시 수지 외 유무기 복합 에폭시 수지 및 열경화성 Polymide 수지 등이 사용될 것으로 전망된다.