[첨단 헬로티]

월 수주량 800억 엔대로 떨어져…76개월 만에 처음

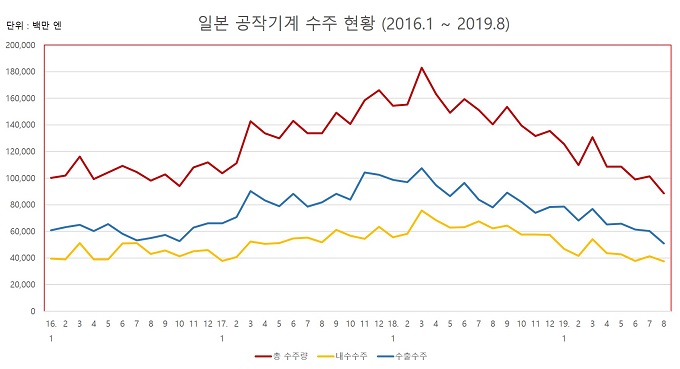

일본 공작기계 시장이 추락하고 있다. 지난 8월 수주량이 2013년 4월 이후 76개월 만에 900억엔 아래로 떨어졌다. 이러한 흐름은 올해 들어서부터 조짐이 있었다.

일본공작기계공업회는 미국과 중국의 무역 갈등을 주요 원인으로 보고 있다. 중국이 설비투자를 늦추게 되면서 자연히 공작기계 수주가 줄어들게 되었다는 것이다. 하지만 더 근본적으로는 이제까지 공작기계 약소국이라고 평가했던 국가들이 시장점유율을 늘려가고 있는 데 따른 하락세라는 평가도 나오고 있다.

2018년 흐름

지난 해만 하더라도 일본 공작기계 시장은 사상 최대의 수주량을 기록하며 성장세에 기대를 품고 있었다. 연간 실적기준으로 전년대비 10.3% 증가한 1조8,158억 엔을 기록, 2017년에 이어 2년 연속으로 역대 최대 수주액 기록을 경신한 것이다.

특히 2018년 3월에는 역대 최대치인 1,828억 엔을 기록했고, 6월까지는 1,500억 엔대를 유지해 나갔다. 대한무역투자진흥공사에 따르면, 2018년 상반기의 경우 도쿄올림픽 개최 및 구인난 대응에 따른 일본 기업의 왕성한 설비투자, 중국 및 신흥국을 중심으로 한 공작기계 수요 증가가 일본 공작기계 호황을 견인했다.

물론 하반기 들어 다소 주춤하기는 했으나 최소 1,300억 엔 선을 지키는 데는 큰 무리가 없었다. 2018년 하반기에 주춤했던 이유는 △미중 무역분쟁에 따른 글로벌 경제 전망이 불확실성 증대, 반도체 제조장치의 수주 감소, △스마트폰 시장 성장 둔화로 중국 대기업에 의한 머시닝센터(MC)의 발주 감소였다.

▼ 2019년(1월 ~ 8월) 일본 공작기계 수주 현황

<단위 : 백만 엔>

|

2019년 |

1월 |

2월 |

3월 |

4월 |

5월 |

6월 |

7월 |

8월 |

|

총 수주량 |

125,401 |

109,742 |

130,664 |

108,656 |

108,535 |

98,928 |

101,278 |

88,487 |

|

전월대비 |

-7.5% |

-12.5% |

19.1% |

-16.8% |

-0.1% |

-8.9% |

2.4% |

-12.6% |

|

전년동월대비 |

-18.8% |

-29.3% |

-28.5% |

-33.4% |

-27.3% |

-37.9% |

-33.0% |

-37.0% |

|

내수수주 |

46,772 |

41,668 |

53,938 |

43,524 |

42,710 |

37,700 |

41,171 |

37,541 |

|

전월대비 |

-18.2% |

-10.9% |

29.4% |

-19.3% |

-1.9% |

-11.7% |

9.2% |

-8.8% |

|

전년동월대비 |

-15.9% |

-28.4% |

-28.6% |

-36.5% |

-32.1% |

-40.1% |

-38.9% |

-39.8% |

|

수출수주 |

78,629 |

68,074 |

76,726 |

65,132 |

65,825 |

61,228 |

60,107 |

50,946 |

|

전월대비 |

0.3% |

-13.4% |

12.7% |

-15.1% |

1.1% |

-7.0% |

-1.8% |

-15.2% |

|

전년동월대비 |

-20.4% |

-29.8% |

-28.5% |

-31.1% |

-23.8% |

-36.4% |

-28.2% |

-34.7% |

<자료 : 일본공작기계공업회 월간 리포트 재구성>

2019년 2월부터 내리막길

올해 2월부터 큰 폭의 하락세를 보이며 앞으로의 내리막길을 예고했다. 일본공작기계공업회의 월별 공작기계수주액 발표에 따르면 1,254억 엔을 기록한 1월에는 다소 주춤세를 보이는 수준에서 머무른 듯 하였으나 2월 1,000억 엔대(1,097억 엔)까지 떨어지며 하락세 시작을 알렸다. 2월 수주량은 전년동월대비 29.3% 감소한 수치였다.

3월 회계연도 말 영향으로 1,300억 엔을 기록했으나 이후 1,000억 엔대로 다시 떨어졌고, 6월에는 1,000억 엔대가 무너진 989억 엔을 기록했다. 두 달이 지난 8월에는 900엔 대마저도 무너졌다.

8월 공작기계 수주액은 884.8억 엔으로 전년동월대비 37.1% 하락했으며, 이는 2013년 4월 이후 76개월 만에 900억 엔 아래로 떨어진 것이다.

문제는 지난 해와 비교했을 때 큰 폭의 하락세를 보였다는 것이다. 올해 1월부터 8월까지의 수주액은 모두 전년동월대비 평균 20% 후반의 감소세를 보였으며, 최대 37.9%까지 감소하기도 했다.

<자료 : 일본공작기계공업회 월간 리포트 재구성>

왜?

일본 공작기계 수주량은 내수수주보다 수출수주에서 더 큰 감소세를 보였다. 786.2억 엔이던 1월 수출수추액은 8월 509.4억 엔으로 35.2%나 하락했다. 같은 기간 내수수주액은 467.7억 엔에서 375.4억 엔으로 19% 하락했다.

하락세가 눈에 띄는 국가는 중국, 미국, 인도인데 특히 중국은 가장 큰 감소폭을 보였다. 지난 1월 중국 수출수주액은 166.1억 엔이었는데, 8월에는 112.9억 엔으로 32.0% 하락했다.

미국의 경우 수출수주액 규모가 가장 큰 국가지만 하락한 액수로는 두 번째다(1월 200.3억 엔 → 8월 154.0억 엔, -23.1%). 수출수주액이 세 번째인 인도의 경우 1월 58.9억 엔에서 8월 23.9억엔으로 무려 59.4%가 떨어졌다.

1) 투자 신중모드 돌입한 중국

이러한 하락세에 대해 지난 해인 2018년 일본 내 설비투자가 워낙 왕성했고, 중국, 인도 등 신흥국 중심으로 공작기계 수요가 증가했기 때문에 올해 시장 감소세는 상대적으로 나타난 결과로 보는 경우도 있다. 하지만 앞으로의 시장이 문제다.

설비투자는 앞으로 지속적으로 발생할 수 있지만 중국, 인도 등의 신흥국가에서 그만큼의 수요가 발생될 수 있는지는 의문이다.

일본공작기계공업회는 올해 공작기계 시장의 하락세에 대해 “최근의 하향세가 미래에 대한 불확실성, 특히 움직임이 더뎌진 중국 경제의 영향을 크게 받은 것”이라고 분석했다.

2) 일본, 기술 경쟁력 약화?

다른 한편으로는 일본 공작기계의 경쟁력 약화를 들 수 있다. 한국, 중국, 대만 등의 제품과의 기술 격차가 점차 좁아지고 있다는 의미이기도 하다. 신흥국에서는 제조업 기반이 아직 약하기 때문에 고성능의 제품보다는 가격대비 성능이 높은 제품을 선호한다. 특히 중국의 경우 자국에서의 생산 제품으로 대체하는 사례가 점차 늘고 있는 추세다.

이렇게 일본 제품의 경쟁력이 약해졌다는 것은 곧 전체 산업의 수출 경쟁력이 약해졌다는 의미도로 볼 수 있다. 현대경제연구원의 ‘일본 사례로 본 저성장의 의미’에 따르면 일본의 수출경쟁력은 1990년대 6%대를 유지했으나, 최근에는 3%대로 떨어졌다.

3) 수출 비중 너무 커

일본 공작기계 시장은 원래 수출보다 내수가 더 컸다. 한일재단 리포트에 따르면, 1990년 수주 총액의 75%는 내수수주였다. 이 비율이 2012년에는 32%까지 떨어졌다. 2003년부터 아시아, 북미, 유럽 등으로 수출을 확대했던 노력의 결과다. 현재 내수수주 비중은 약 40%다.

하지만 수출을 확대했던 노력이 지금에 와서는 독으로 작용하는 꼴이 됐다. 지금의 감소세를 절반도 안 되는 내수에서 메우기 어렵고 더욱이 내수수주마저 감소하고 있는 상황이다.

앞으로는?

미국과 중국 간 무역분쟁이 장기화되고 움츠러든 중국의 설비투자가 좀처럼 기지개를 펴고 있지 않는 상황이어서 일본 공작기계 시장의 하락세는 한동안 이어질 것으로 보인다. 여기에 전세계에 퍼져 있는 저성장 분위기도 하락세에 한 몫 할 것으로 예상된다.

한편 일본공작기계공업회는 올해 공작기계 수주액이 전년보다 12% 감소한 1조6,000억 엔대를 기록할 것으로 예상했다. 하지만 8월까지의 성적으로 봤을 때 1조2,500억 ~ 1조3,000억 엔 정도를 기록할 것으로 예상된다.