세계 풍력발전 설비 2017년 500GW로 성장 美·中이 세계 50% 차지

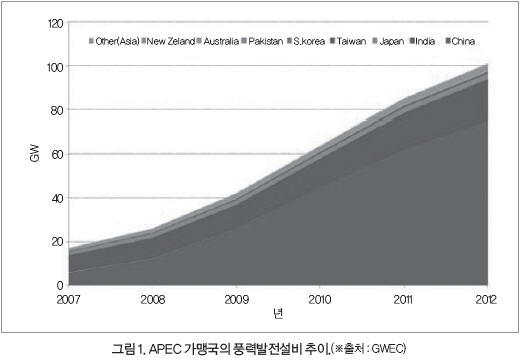

세계 전체 누적 풍력발전 설비는 2012년에 전년대비 18.8% 증가한 283GW에 달했다. 특히 최근 16년간 연평균 27.7%의 성장을 기록했다. 또한, 연간으로 2012년에는 44.8GW로 전년대비 10% 증가했다. 그중 미국과 중국의 풍력발전 설비용량을 합산하면 2012년 한해 및 누적 모두 세계 전체의 절반 가까이 차지했다. 2017년까지 세계 전체 풍력 발전은 500GW를 넘어설 것으로 전망된다.

아시아, 전체 성장 리드…2017년엔 200GW

클린 에너지에 대한 세계적인 새로운 투자는 2012년 2,690억 달러로 최고치를 기록했던 2011년 3,020억 달러보다 11% 감소했다. 2011년 전 세계에서 시작된 신규 발전설비 208GW 중 거의 절반은 재생에너지 관련이었다.

세계 전체 재생에너지 관련 발전설비는 2011년에 1,360GW에 달했고, 이것은 전체 전원설비의 1/4 이상을 차지하는 비율이다. 또한, 세계 전체 발전량은 재생에너지가 20.3%이며 수력이 15.3%, 기타가 5%이다.

세계 전체의 누적 풍력발전 설비는 2012년에 전년대비 18.8% 증가해 283GW에 달했다. 특히 최근 16년간 연평균 27.7%의 성장을 기록했다. 또한, 연간으로 2012년에는 44.8GW로 전년대비 10% 증가했다.

그중 미국과 중국의 풍력발전 설비용량을 합산하면 2012년 한해 및 누적 모두 세계 전체의 절반 가까이 차지한다. 아시아가 과거 4년간 세계 전체의 성장을 리드하고 있다. 아시아에서 풍력발전 설비용량 증가분은 2012년 15GW에서 2017년에는 25GW까지 성장할 전망이다. 2017년까지 세계 전체 풍력 발전은 500GW를 넘어설 것으로 예측된다. 특히 아시아에서는 2014년에 세계 최대의 풍력발전 시장인 유럽을 제치고, 2017년에는 200GW에 달할 것으로 전망된다. 또한, 신설 풍력발전의 공통기준 원가는 신설 석탄 설비에 비해 약간 낮게 억제되고 있다.

유럽에서 2012년 신규 설치된 설비용량은 45GW이며, 약 70%가 유럽의 RPS에 의해 도입된 재생에너지였다. 그중 풍력발전은 11.6GW로 태양광 발전의 16.8GW에 이어 2위이다.

풍력발전 설비 누적 규모를 국가별로 보면, 독일이 31.3GW로 최대 규모를 자랑하며, 유럽 전체(109.6GW)의 약 30%를 차지한다. 그 뒤를 스페인 22.8GW, 영국 8.4GW, 이탈리아 8.1GW, 프랑스 7.6GW가 잇고 있다.

2012년에는 육상 풍력발전(10.7GW) 및 해양 풍력발전(1.2GW) 모두 신증설 규모로서는 과거 최대를 기록한 해였다. 또한, 총 전력 수요의 10% 이상의 전력을 풍력에 의해 충당한 국가는 덴마크 27%, 포르투갈 17%, 스페인 16%, 아일랜드 13%, 독일 11% 5개국이다.

현재 캐나다 풍력발전은 총 전력 수요의 약 3%를 차지하고 있다. 풍력발전 설비는 6.6GW이다. 또한, 936MW를 2012년에 신규로 설치해 세계 9위에 랭크됐다. 2013년에는 1,500MW의 신증설이 예정되는 등 기록적인 해가 될 것이다. 2014년부터 2016년 사이에 약 3GW의 건설 공사 계약이 끝났다.

브라질은 2012년 말 시점에 2.5GW의 풍력발전 설비를 보유하고 있다. 2011년 시점에는 브라질의 풍력발전전 설비는 20번째였지만 2013년에는 10위로 도약할 것으로 예상되고 있다. 2012년에는 약 1.1GW의 신증설이 있었다. 세계에서 8번째 규모이다. 현재 약 6.1GW의 풍력발전 설비가 건설 중이다.

브라질은 수력발전이 전체의 68%이며, 풍력발전은 원자력발전과 마찬가지로 전체의 2% 정도이다. 향후 브라질 전체 전력 수요의 9%를 공급하기 위해 2021년까지 풍력발전 설비용량을 16GW까지 끌어올릴 계획이다.

중국은 현재 80GW 정도의 풍력발전 설비를 보유하고 있어 세계 최대의 풍력발전 부대를 운영하고 있다. 2006년부터 2010년 사이에 연평균 설비용량 증가율은 100% 정도였지만 최근 수년간 성장률은 둔화했다. 또한, 중국이 잠재적으로 개발 가능한 풍력발전은 450GW, 태양광발전은 85GW이며, 2020년까지 풍력발전을 150GW로, 태양광발전을 50GW로 증강하는 것이 목표 이다. 이것은 중국 현재의 발전설비(약 1TW)를 2TW까지 2배 증가하는 계획 일부로 전례가 없는 활동이다. 또한, 2012년에는 전년대비 27.3% 증가한 약 350MW의 터빈을 해외에 수출했다.

미국 풍력발전 설비용량 연 29.1% 증가

2012년은 미국 풍력발전 산업의 최고의 해였다. 2012년 미국 풍력발전은 새롭게 6,751터빈(13,131MW)를 설치했고, 총 설비용량은 전년대비 28% 증가해 60GW를 넘겼다. 같은 해 새로운 풍력발전 프로젝트에 약 250억 달러의 민간자본이 투자됐다. 2008년부터 2012년까지 5년간 연평균 투자 규모는 약 180억 달러이며, 연평균 설비용량 증가율은 29.1%였다.

또한, 2012년에는 새롭게 추가된 설비용량의 42%를 풍력발전이 차지하는 등 천연가스의 32%와 비교해 풍력발전이 큰 소스가 된 첫해였다. 60GW 이상의 풍력발전은 미국 일반 가정 약 15만 세대를 충당하는 충분한 전력을 생성함과 동시에 연간 이산화탄소 100만 톤(총에너지 부문 배출량의 4.4%)을 삭감하게 된다.

45,000기 이상의 실용 규모 풍력 터빈이 미국 전국 약 900군데의 풍력발전소에서 가동되고 있다. 현재 미국에서는 13군데의 블레이드 공장, 12군데의 타워 공장, 12군데의 나셀 조립 시설을 포함한 559군데의 풍력발전 관련 공장이 있으며, 노동자 수는 44개 주에서 2만5,000명이 넘는다. 또한, 풍력발전용 터빈의 미국산 비율은 2011년 말까지 약 67%에 달했다.

2012년 풍력발전소 증설 상위 5개 주는 캘리포니아주, 캔자스주, 오클라호마주, 일리노이주와 텍사스주였다. 현재 미국에서 1GW 이상의 풍력발전 설비를 보유한 주는 15개이다. 텍사스를 포함한 9개 주에서 공급 전력의 10% 이상을 풍력발전이 차지하고 있으며, 그중에서도 아이오와주와 사우스다코타주는 20%를 넘는다.

2012년 말 시점에 127GW 상당의 풍력발전 프로젝트가 개통연계 접속 대기 상태에 있다. 가까운 미래에 계획되어 있는 19개의 송전 프로젝트가 완성되면 현재의 2배 가까운 풍력발전이 계통에 접속될 수 있다. 또한, 해양 풍력발전은 현재 13개의 프로젝트가 10개 주에서 개발되고 있다. 2030년까지 풍력발전으로 미국 내 전력의 20%를 충당한다는 미 국무부의 에너지 목표 및 현재의 설비용량을 감안하면 미국의 풍력발전 산업을 목표보다 앞서서 진행되고 있다.

미국 풍력발전 수급과 성장 평가

미국 풍력발전 개발은 풍부한 풍력 자원이 있는 지역이나 적극적인 재생에너지 포트폴리오 기준(RPS : Renewable Portfolio Standard)을 적용하는 지역을 중심으로 이루어지고 있다. 미국 재생가능전력 생산세 공제(Production Tax Credit : PTC)는 2015년까지 기한이 만료된다. PTC가 없으면 풍력발전은 천연가스와 비용 경쟁이 곤란하지만 반대로 PTC가 있으면 충분히 경쟁할 수 있는 범위이다.

미국 동부 및 북동부 각주는 캘리포니아와 마찬가지로 RPS를 주도하고 있다. 새로운 풍력발전 건설의 대규모 수요지이지만 이들 주는 중서부 각 주나 텍사스주에 비해 부족한 풍력자원, 계통 연계의 곤란성, 금융지원 메뉴 개발 등의 다양한 과제가 있다.

태양광 발전용 투자세 공제(ITC : Investment Tax Credit)가 풍력발전용 PTC보다도 길게 지속되는 이유도 있어 캘리포니아나 남서부 각주에서는 경쟁하는 풍력발전보다도 태양광발전 쪽이 효과적이다.

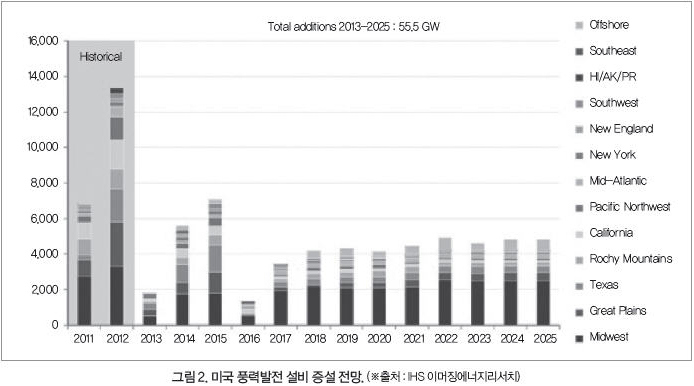

PTC 기한이 만료된 후에는 풍력발전 설비용량은 연간 약 4~5GW 수준으로 안정적으로 증가할 것으로 전망되고 있다. 특히, 중서부에서 증설이 진행되어 2013년부터 2025년 사이에 약 55.5GW의 풍력발전이 추가될 것으로 예상된다.

미국에서는 2030년까지 평균 1.4GW의 풍력발전 설비가 각주의 RPS 요건을 만족하기 위해 건설될 것이다. 그 외에 경제나 에너지 안전보장, 환경 등의 다양한 이유에 의해 연간 설비용량 증가분은 약 6.0GW가 될 것으로 전망된다.

2020년 이후 증설을 이끄는 것은 RPS가 아니라 경제적인 이유가 될 것이다. 이 전제조건은 천연가스 가격이 2017년에 100만 BTU당 5달러에 달한 경우로, 천연가스 가격이 장기간에 걸쳐 낮게 안정되거나 풍력터빈 설비이용률이 개선될 경우에는 3.3~8.6GW 범위에서 변화할 가능성이 있다.

현재 미국 내에서 보유하고 있는 55GW의 석탄화력 발전은 2020년까지 단계적으로 폐지될 예정이다. 하지만 이것이 풍력발전 신증설을 가속시키는 요인이 되기는 어렵다. 대부분의 석탄화력발전은 기존 및 신규 천연가스 화력발전에 의해 대체되기 때문이다. 또한, 가스 플랜트의 효율에 따라 2020년까지 풍력발전 신증설은 1.7~8.5GW의 폭이 있다.

미국 내에서 2015년까지 1GW 이상의 풍력발전 프로젝트가 실시될 것이다. 그중 228MW는 캘리포니아주에서 건설되며, 나머지 대부분이 미국 중부 및 텍사스주에서 건설될 예정이다.

미국 풍력발전 개발에 영향을 미치는 견인력은 계속해서 연방 정부의 정부 이니셔티브와 천연가스 가격 2가지이다. 풍력발전 신증설 예측은 이들 요소의 변화에 따라 큰 폭으로 변동할 것이다. 2013년부터 2017년 설비용량 증가분은 16.6~ 32.2GW이며, 평균적으로 24.2GW가 될 것으로 전망이다.

PTC 기한 만료가 임박한 2012년은 선구매 수요로 건설 러시가 이어졌지만, 2013년에는 그 반동으로 신증설은 약 3.5GW로 연착륙할 것이다. 풍력 발전 비용은 풍력 터빈 설계 기술 향상, 효율적인 진단 및 보수 시스템 도입, 다운타임 단축 등에 의해 서서히 하락하고 있다.

임근난 기자 fa@hellot.net