기계·로봇 시장 동향

중국은 각국 메이커 격전장 … 절대적인 승자는 부재

임근난 기자 (fa@hellot.net)

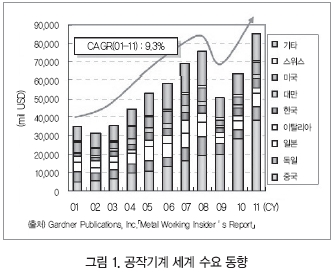

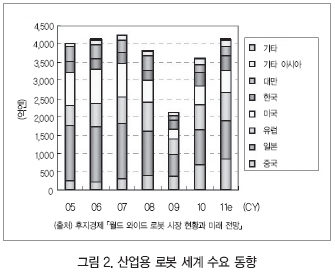

세계적으로 공작기계와 산업용 로봇 수요는 중국 등 신흥국이 견인하며 확대되는 성장 산업이다. 공작기계 세계 수요 동향을 보면, 2001년 이후 연평균 9.3% 성장을 유지하며 2011년에는 최고인 851억 달러를 기록했다. 산업용 로봇과 관련해서도 세계 수요의 60%를 차지하는 선진국에서의 설비 투자 침체로 제자리걸음을 하고 있지만 중국 등 신흥국의 자동화 요구가 높아짐에 따라 시장 규모는 앞으로 급격히 확대될 전망이다.

중요도가 높아지는 중국 시장

공작기계의 수요지별 점유율(금액 기준)을 보면, 1999년에는 일본, 북미, 서유럽 3대 시장이 세계의 74%를 차지했지만, 2010년에는 32%까지 감소했다. 한편, 중국은 9%에서 45%로 확대되어 세계 수요의 약 절반을 중국이 차지하고 있다.

산업용 로봇은 공작기계와는 대조적으로 일본, 미주, 유럽 3대 시장의 합계가 과반수를 차지한다. 중국은 2005년 점유율 6%에서 2010년까지 급격히 확대되었다고 하지만 20%여서 1위는 여전히 일본(26%)이다.

중국에서는 자동차용 용접·도장 로봇이나 반도체·액정용 클린 반송 로봇 등 인력 대체가 어려운 기종의 판매가 증가하고 있지만, 여전히 싼 인건비를 배경으로 인력에 의존하는 부분이 많다.

중국 공작기계 2020년 41조 원

중국 공작기계 소비액은 2000년 당시는 약 2조9,000억 원이었지만, 그 후 자동차와 일렉트로닉스 산업의 적극적인 설비투자를 배경으로 연평균 24.3% 성장을 유지해, 2010년에는 약 9배인 25조 원까지 확대되었다.

앞으로는 계속해서 내구소비재 생산 확대가 전망되어 성장은 연평균 5.0% 정도로 감소하겠지만 2020년에는 41조 원 규모에 이를 것으로 예상된다.

중국 산업용 로봇 2020년 2조6000억 원

산업용 로봇은 공작기계에 비해 시장규모가 작지만 자동차 산업의 능력 증강 투자에 견인되어 2005년부터 2010년에 걸쳐 연평균 30.6% 성장을 유지하며, 2010년 판매액수는 2005 년의 3배인 1조 원이 되었다. 향후 중국 로봇 시장은 내구소비재의 생산 확대와 함께 임금 상승 압력과 저렴한 노동력 확보가 곤란해질 것으로 보여 금액 기준으로 연평균 10%대 성장 흐름을 유지하며 2020년에는 2조6000억 원이 될 전망이다.

대기업 EMS인 폭스콘은 임금 상승을 배경으로 주력 공장을 내륙부에 이전함과 동시에 향후 3년에 걸쳐 50만 명의 종업원을 대신해 100만 대의 로봇을 도입하겠다고 발표했다. 이러한 움직임은 더욱 확산될 가능성이 높다.

중국 시장은 각국 메이커 격전장

중국 공작기계 시장은 고품질 고가 기종의 일본·유럽 메이커, 저품질 저가 기종의 중국 메이커, 양자 사이에 있는 한국·대만 메이커가 혼재하고 있다. 또한 산업용 로봇은 아직 저품질 기종·저가 시장이 자라지 않고 있어 중국 메이커의 점유율은 근소하다.

그러나 앞으로는 이러한 구분이 서서히 무너질 가능성이 높다. 유저 측 동향을 보면 일본 자동차·부품 메이커 등이 가격 경쟁의 격화에 따라 설비투자 부담의 경감을 꾀해 중국이나 대만 메이커의 공작기계 도입을 시도하는 등 예전에는 생각할 수 없었던 움직임이 일부에서 나오고 있다.

한편, 중국 현지 유저 중에서도 금형이나 건설기계, 철도 차량 등의 분야에서 가공 품질이나 생산성 향상을 꾀해 독일이나 일본의 고성능 기계를 도입하고 있는 곳도 있다.

메이커 측 움직임에서는 중국 메이커는 최근의 로엔드 시장의 급격한 확대와 함께 자본력을 길러 우수한 엔지니어를 채용해 연구 개발 투자를 확대함과 동시에 M&A를 활용하면서 기술력이 있는 유럽 메이커를 산하에 넣어 부가가치 높은 기종의 개발을 가속하고 있다. 생산 기술이 아직 성숙하지 않아 양산 체제의 구축에는 시간이 필요하겠지만 급격한 속도로 기술력을 높이고 있다.

日·獨 고품질 기종이 높은 점유율 유지

지금까지 이러한 경쟁 환경 속에서 점유율을 늘리고 있는 것은 저가격 기종 시장의 확대와 함께 매출을 늘려온 중국 메이커이다. 병기와 관련 제품의 이전 및 축적 방지 관점에서 현지 생산 제약이 큰 공작기계 소비의 자국 생산과 수입 비율 추이를 보면, 자국 생산 비율은 2001년의 50%에서 2010년에는 65%로 상승했다. 또 수입 시장으로 한정해 국가별 수입 점유율을 보면, 일본과 독일이 점유율을 늘리는 한편, 대만과 미국이 하락했고 원화 약세를 배경으로 한국이 2003년 이후 제자리걸음을 하고 있다.

대부분 한국 메이커가 채택하고 있는 설계 모방, 주요 부품의 외부 의존, 볼륨존 기종에 집중하는 전략에서의 최대 차별화 요인은 대량생산에 의한 가격 경쟁력으로, 규모에서 우수한 중국 메이커가 일부의 한국, 대만의 점유율을 빼앗고 있을 가능성이 있다.

업계는 다르지만, 중국의 유압 셔블 시장에서도 같은 경향을 볼 수 있어 한국, 대만형 비즈니스 모델도 특히 산업기계 시장에서는 정석이라고는 하기 어려운 상황이다.

각국 메이커의 서로 다른 접근

각국 메이커의 특색을 비교하면, 각각에 우위점과 열세점이 있다. 현시점에서는 절대적인 승자는 존재하지 않는다고 할 수 있을 것이다. 일본계 메이커는 풍부한 기종 라인업을 갖추었고 커스터마이즈 체제도 충실해 유저별 니즈에 치밀하게 대응할 수 있다는 장점이 있지만, 현지 유저에게는 원래 커스터마이즈를 요구할 수 있을 정도의 힘을 갖춘 곳은 적어 현시점에서는 고비용 체제를 허용할 수 있는 만큼 강점을 다 살리고 있지는 않다.

유럽계 메이커는 모듈화를 추구해 비교적 다양한 유저의 요구에 대응할 수 있는 능력과 가격 경쟁력을 모두 만족시키는 것을 목표로 하고 있지만, 외부 조달하는 모듈 부품의 가격이 비싸므로 대기업 메이커의 실적 동향을 보면 일본계와 비교해 원가율이 높아 개선 여지가 있는 것으로 보인다.

한국·대만계는 치밀하게 유저 니즈에 대응하기보다는 시장의 최대공약수적인 기종으로 좁혀 볼륨 메리트를 추구함으로써 높은 코스트 퍼포먼스를 추구하고 있다는 점이 특색이다. 그러나 규모에서 우수한 중국 로컬 메이커에게 서서히 점유율을 빼앗기고 있는 상황이다.

중국 메이커 동향

중국 메이커의 개별 동향을 보면, 공작기계에서는 심양 시정부 산하의 선양기계그룹의 약진이 눈에 띈다. 취급 기종은 비NC의 로엔드 공작기계가 많아 일본계나 유럽계 메이커와는 타깃 유저가 크게 다르지만, 저가 기종의 시장이 급격히 확대되자 매출액은 과거 10년 사이 10배에 이르러, 규모로는 세계 톱 클래스에 들었다. 또한 일본이나 유럽 메이커의 주요 부품을 사용함으로써 품질 면에서도 서서히 레벨업을 도모하고 있다. 2004년에는 독일의 Schiess를 매수해, 난이도가 높은 문형 5축 머시닝센터 개발에 성공한 것 외에 자사 NC 개발에 주력해 핵심 기술 향상도 도모하고 있다. 한편, 손익면을 보면 매출액이 10배로 확대됐음에도 이익률은 10년 전과 비슷한 수준에 머물고 있어 주요 부품의 대부분을 외부 조달에 의존하는 가운데 양산 효과가 충분히 발휘되고 있지 않은 것으로 보인다.

산업용 로봇에서는 선양신숭로봇공사가 유일한 산업용 로봇 전문 메이커로서 존재한다. 신숭로봇은 중국 과학원 산하 선양자동화연구소의 기술 이전에 의해 2000년에 설립되었다. 취급 기종은 산업용 로봇 외에 공장 자동화 라인에서 사용되는 반송 장치나 주변기기, 철도 자동 개찰기 등 다채로운 자동화 설비를 취급하고 있어 일본 로봇 메이커 각 사가 우수 분야에 자원을 집중하고 있는 것과는 대조적이다.

매출 규모는 2010년 시점에 80억8,000만 원으로 소규모이지만 많은 중국 현지 메이커와 거래가 이루어지고 있어 향후 중국에서 자동화 투자가 급속히 진행될 것으로 보이는 가운데 매출 규모에서 톱 클래스를 차지할 가능성도 있다.