[셰일가스, 에너지 혁신 일으키나?] 셰일가스, 플랜트 산업에 어떤 영향 미치나?

우리나라 해외플랜트 수주는 3년 연속 650억 달러 규모를 달성, 2013년 세계 경기 부진에도 불구하고 9월 말 기준 전년동기 대비 22.7% 증가하면서 견실한 기조 유지 주요 플랜트 가운데 가스 수요와 관련이 큰 공종은 화학설비, 발전 및 가스처리 등 3개 플랜트이며, 우리나라가 중장기적으로 해외에서 수주할 수 있는 3대 공종 플랜트의 예상수주액은 2020년에 450억 달러를 상회할 것으로 전망한다.

박광순 산업연구원 성장동력산업연구실 선임연구위원

국제에너지기구(IEA)의 중장기 에너지 수요 전망에 따르면, 2035년까지 세계 자원 수요 가운데 가스 자원의 증가율이 석탄 및 석유 증가율을 훨씬 상회할 것으로 예상된다. 셰일가스를 포함한 가스 수요의 확산과 이를 충족하기 위한 시추, 개발, 생산 등은 플랜트 산업과 밀접한 정(正)의 상관관계로 해외 플랜트 수주 의존도가 큰 우리 기업들에도 큰 영향을 미칠 것으로 보인다.

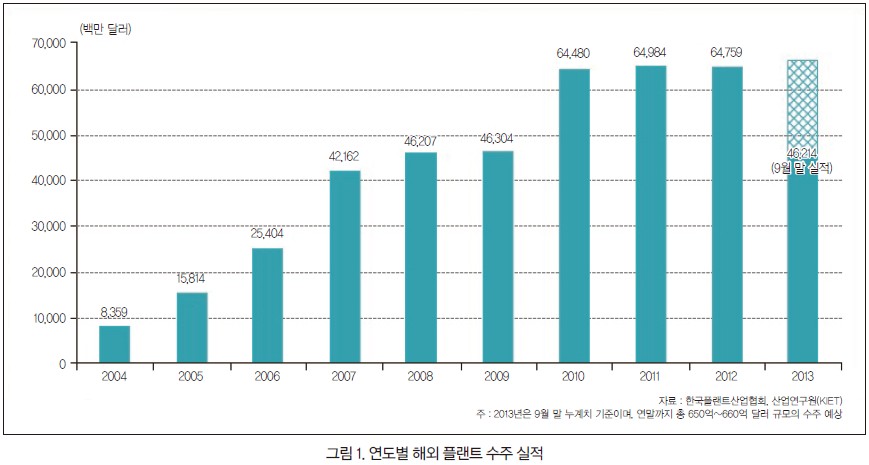

우리나라 해외 플랜트 수주는 3년 연속 650억 달러 규모를 달성, 2013년 세계 경기 부진에도 불구하고 2013년 9월 말 기준 전년동기 대비 22.7% 증가하면서 견실한 기조세를 유지했다.

주요 플랜트 가운데 가스 수요와 관련이 큰 공종은 화학설비, 발전 및 가스처리 등 3개 플랜트이며, 우리나라가 중장기적으로 해외에서 수주할 수 있는 3대 공종 플랜트의 예상 수주액은 2020년에 450억 달러를 상회할 것으로 전망된다.

셰일가스 개발단가 및 가격인하는 가스처리시설의 발주 증가와 에탄을 활용한 화학 플랜트의 증가는 물론, 가스복합화력 발전소의 발주 증가로 이어질 것으로 예상됨에 따라 적극적인 수주 노력이 필요하다.

국내 관련 기업들은 이러한 변화 추이에 신속하게 대응할 수 있는 능력을 배양하고, 정부 및 공공 부문에서도 원천기술 확보와 해당 부문에 대한 경쟁력을 보다 제고할 수 있는 R&D 등의 지원책 강화가 필요하다.

가스가 세계 에너지 수요 증가를 견인

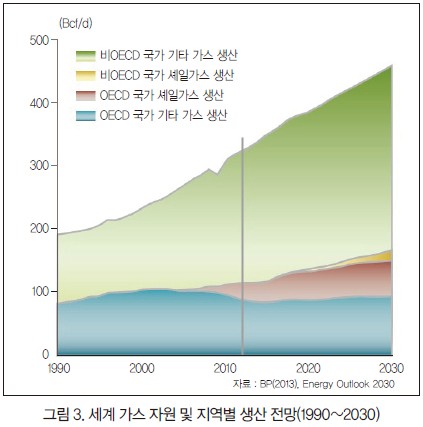

셰일가스 개발 및 확산에 따른 일부 부정적인 요소도 있지만 셰일가스 잠재력은 미국뿐 아니라 전 세계가 주목하고 있다. 환경문제 등으로 관련 국가들이 개발을 다소 지연시키거나 개발비용이 상승할 가능성은 있지만, 셰일가스를 중심으로 한 가스의 에너지원 비중 확대에 대해서는 별 이견이 없는 상황이다.

국제에너지기구(International Energy Agency)의 중장기 에너지 수요 전망에 따르면, 오는 2035년까지 세계 자원 수요 가운데 석탄 및 석유 증가율이 가스 자원 증가율에 훨씬 못 미칠 것으로 예상되는 가운데 2035년까지 연평균 석탄 0.7%, 석유 0.5%, 가스 1.6%가 증가할 것으로 전망된다.

셰일가스를 포함한 가스 수요의 확산과 이를 충족하기 위한 시추, 개발, 생산 등은 플랜트 산업 및 해외 수주에 직접적인 영향을 미칠 것이다.

우리나라 해외 플랜트 수주, 견실한 기조 지속

2012년 해외 플랜트 수주액은 세계 경기 침체 및 지역의 정세 불안에도 불구하고 역대 최고치인 650억 달러(2011년 실적)에 육박한 648억 달러를 기록했다. 고유가 지속에 따른 투자 확대와 산업 발전 수요로 오일 & 가스 플랜트(해양·육상), 발전 플랜트의 동반 성장이 이뤄졌으나, 중동 지역의 정세 불안과 발주 지연은 수주 실적을 둔화시키는 요인으로 작용했다.

2013년에는 대형 해양 플랜트 및 오일 & 가스 플랜트의 견실한 수주세에 힘입어 9월 말 기준 해외 플랜트 수주액이 총 462억 달러로서 전년 동기대비(377억 달러) 22.7% 증가한 것으로 조사됐다.

또 아시아·아프리카 등 신흥국에 대한 진출 확대 노력에 힘입어 그간 중동 지역에 집중됐던 수주 편중세가 점차 완화된 결과를 보이고 있는 점은 긍정적으로 평가된다. 전체 수주액 중 중동 지역의 비중 추이는 최근 4년 동안 꾸준한 감소세로 2010년 59.1%, 2011년 38%, 2012년 32.3%, 2013년에는 3분기 기준 22.5%까지 낮아지는 등 수주 지역의 다변화가 뚜렷해졌다.

수주 지역별로 보면, 2013년 9월 말 현재 아시아(46.5%), 아프리카(56.4%) 등은 고른 수주 상승세를 기록했으며, 전통적 수주 강세 권역인 중동 지역도 지난해 수준(1.4% 증가)의 수주 실적을 기록했다.

유럽은 FPSO, 고정식 플랫폼 등 해양 플랜트 수주 증가에 힘입어 전년 동기 대비 160% 증가했고 설비 분야별 실적은 발전·담수 분야가 대형 프로젝트 수주에 힘입어 전년 동기 대비 77.9% 증가한 121억 달러를 기록하면서 수주 증가세를 견인했다.

사우디 슈카이크 화력발전 프로젝트(32억 6,000만 달러), 모로코 사피 발전 프로젝트(17억 7,000만 달러), 말레이시아 석탄화력발전 프로젝트(11억 5,000만 달러) 등 석유ㆍ가스(Oil & Gas) 분야도 대형 정유 관련 프로젝트 수주에 따라 전년 동기 대비 70% 증가한 94억 달러를 기록했다.

해양 플랜트 분야 역시 수주 강세가 이어져 전체 수주액의 34.5%인 159억 달러를 기록했다.

셰일가스 관련 플랜트, 가스처리·화학설비·발전소 부문에 큰 영향

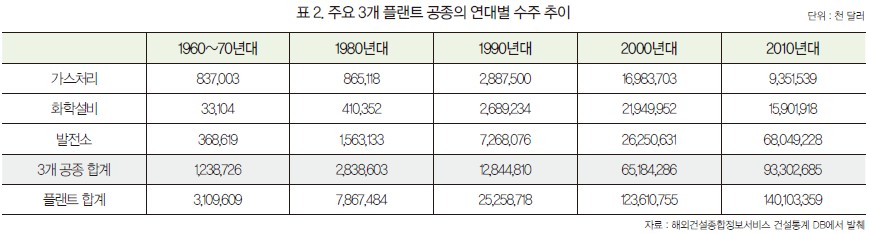

셰일가스 개발 및 확산이 해외 건설과 플랜트 산업에 미치는 영향은 여러 분야에 걸쳐 나타날 수 있으나, 관련 선행 연구 결과, 셰일가스 개발 및 확산 시 해외 건설 수주에 영향이 예상되는 분야는 가스처리, 화학설비 및 발전소 등이다. 이 3개 분야의 연대별 누계 수주액을 기준으로 할 때, 동 부문 합계가 플랜트 전체의 58.5%를 차지한다. 플랜트 부문에서 차지하는 비중은 가스처리 공종이 10.3%, 화학설비 공종이 13.7%, 발전소는 34.5%를 점유한다.

플랜트 부문이 해외 총수주 비중의 약 60%를 차지하고 있는 점을 감안할 때 이들 3개 공종이 전체 총수주액의 35% 이상을 차지한다. 플랜트 부문에서 3개 공종이 차지하는 비중을 연대별로 살펴보면, 1960~80년대에는 30%대로 전체 수주액에서 차지하는 비중이 상대적으로 작았다.

그러나 1990년대에 들어와 플랜트 부문에서 차지하는 비중이 50%를 상회하기 시작했으며, 2010년대에는 65% 이상을 점유하고 있어 셰일가스 개발동향에도 민감할 수 밖에 없는 것으로 판단된다.

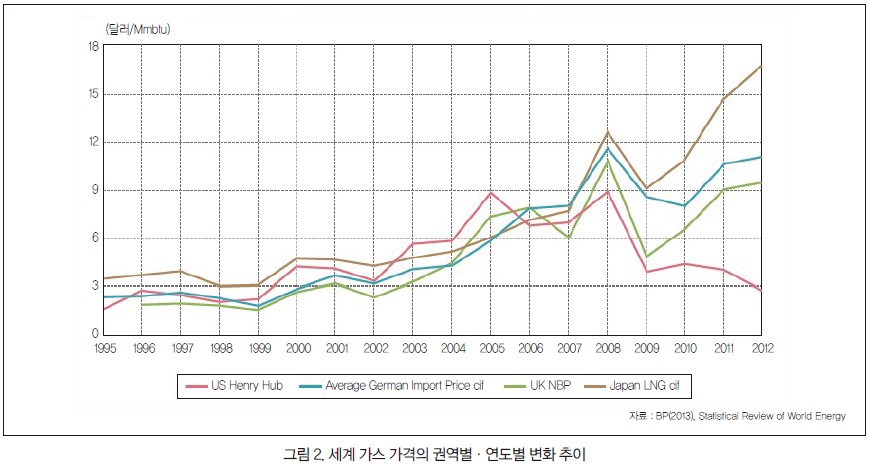

한편, 셰일가스 개발 및 확산은 가스 가격, 즉 LNG 거래 가격과 큰 연관성이 있는 것으로 나타났다.

개발 단가가 판매 가격보다 높으면 개발 수요가 감소할 수밖에 없지만 거래 가격이 적정 수준을 유지하면서 개발 단가보다 높으면 셰일가스 개발 활성화에 가속도가 붙을 수 있다. 가스 가격과 플랜트 3개 공종의 상관관계를 살펴본 결과, LNG 거래 가격과 가스처리 공종의 상관관계는 57%, 발전소 공종과는 72% 수준이며 화학설비 공종이 80%를 기록했다.

한국 기업들이 주로 수행하는 가스처리 공종은 운송, 저장시설로 상관관계가 비교적 낮게 나타났으나 처리시설 발주 이후 혹은 동시에 발주되는 시설로 연관성이 작다고 볼 수는 없다. 3개 공종 합계와 LNG 거래 가격의 상관관계(83%)는 큰 것으로 분석됐다.

셰일가스 개발·확산이 우리나라 플랜트 산업에 미치는 영향 클 듯

미국의 셰일가스 채굴 및 확산 등으로 세계의 에너지 판도가 재편되고 있다. 미국 내 천연가스는 유럽 시장의 5분의 1, 일본 시장의 8분의 1 가격 수준에서 거래되는 등 가스를 중심으로 한 세계 에너지 시장이 석유나 석탄과는 다소 다른 양상을 보인다.

특히 미국은 오히려 저렴한 가스와 전력을 바탕으로 플랜트 산업계의 경쟁력이 제고되고, 경제는 비교적 활기를 띠고 있는 것으로 평가된다. 가스 가격의 변동 폭이 커짐에 따라 해외 플랜트 수주에서 가격 이외에 가스 생산 및 소비량을 중심으로 상관관계를 알아보는 것도 매우 중요하다.

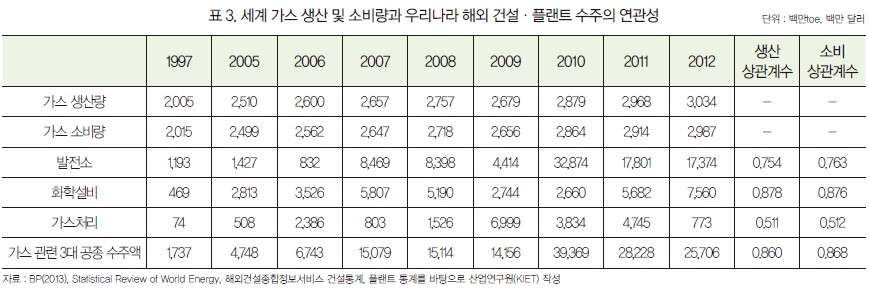

1997년 이후 16년간 우리나라 해외 건설 및 플랜트 중 가스와 관련이 있는 3개 공종의 수주 금액과 천연가스 생산 및 소비량의 상관관계를 분석한 결과, 가스처리 공종은 역시 상관관계가 비교적 낮게 나타났으나, 화학설비, 발전소 공종은 상관계수가 0.8에 육박하는 등 높은 상관관계를 기록했다.

가스 관련 3대 공종 전체의 세계 가스 생산량과의 상관계수는 0.860, 가스 소비량과의 상관계수는 0.868로 상관관계가 매우 큰 것으로 평가됐다.

가스의 수요 증가는 가스산업 가치사슬(Value Chain)과 관련된 산업의 수요 증가로 이어져 가스개발 ⇒ 관련 플랜트 건설ㆍ운영 ⇒ 수송ㆍ도입을 연계하는 산업의 수요 증가로 이어지고, 비교적 경쟁력을 갖춘 우리에게는 해외 수주 증가라는 긍정적인 영향이 기대된다.

해외 건설·플랜트 시장 수주, 중장기 에너지 자원 수요에 따라 변화 예상

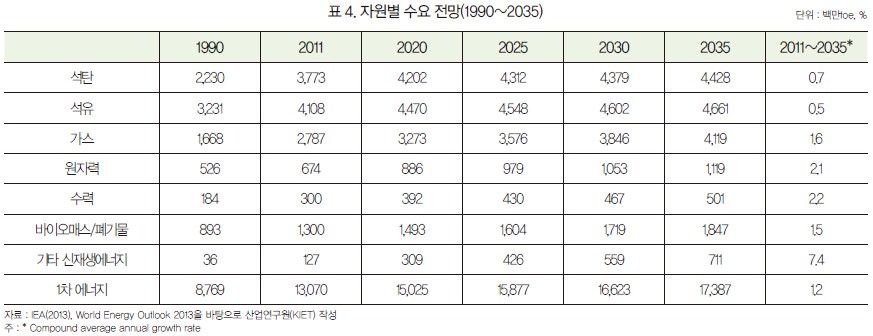

IEA에 따르면 세계 가스 수요는 2035년에 50% 이상 상승해 가스가 세계 에너지원의 25% 이상을 차지할 것으로 전망한다.

해외 건설 및 플랜트 시장도 가스를 중심으로 한 재편이 이루어질 것으로 예상되며, 우리나라도 발전 및 가스화학 플랜트 등을 중심으로 참여 기회 확대를 적극적으로 모색해야 할 시점이다.

IEA는 2035년까지의 중장기 에너지 전망에서 전 세계 에너지 수요가 현재 대비 30% 이상 늘어나며, 석유, 석탄, 천연가스 등 화석연료는 2035년에도 전 세계 에너지 사용량 중 가장 높은 비중(75%)을 차지할 것이라고 발표했다.

천연가스의 경우, 전체적인 가스 수요가 증가할 것이며, 생산량의 절반 이상을 셰일가스 등 비전통가스가 차지할 것으로 전망되며, 특히 중국과 인도, 중동 지역이 가스 수요 증가세를 주도하고, 미국의 경우 2030년에는 석유를 제치고 가스가 에너지 믹스 중 가장 큰 비중을 차지할 것으로 예상된다.

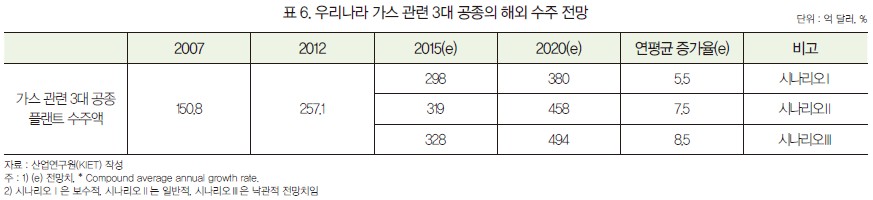

우리나라 3대 주요 플랜트 수주액, 2020년 450달러 상회

현재 국내 플랜트업계의 기술 수준은 전체적으로 선진국에 비해 열위로 평가된다. 그러나 원천기술 및 기자재 기술력 확보 노력 등을 통해 선진국 기술 대비 국내 기술 수준은 꾸준히 제고될 것으로 예상된다.

IEA의 중장기 세계 가스 소비 전망치 및 우리나라의 플랜트 기술 능력 제고 수준을 바탕으로 할 때, 가스 관련 3대 공종의 향후 우리나라 해외플랜트 수주액은 꾸준히 증가할 것으로 전망된다.

다만, 세계적으로 중요성이 점차 강조될 것으로 예상되는 환경문제와 국내 관련 기업들의 해당 공종에 대한 적극적인 수주 노력 여부 등에 따라 변동성은 상존하지만, 일반적 시나리오(시나리오 Ⅱ)를 기준으로 할 때, 2012년 250억 달러 수준에서 2020년에는 가스 관련 3대 공종의 수주액이 450억 달러를 상회할 것으로 예상된다.

국내 기업들의 적극적인 수주 노력과 가스 관련 세계 플랜트 발주량이 보다 활기를 띨 경우, 3대 공종 기준 수주액이 500억 달러(2020년 기준) 수준까지도 가능할 것으로 전망된다. 셰일가스 관련 플랜트 원천기술 및 신기술 개발에 적극 대응할 필요가 있다.

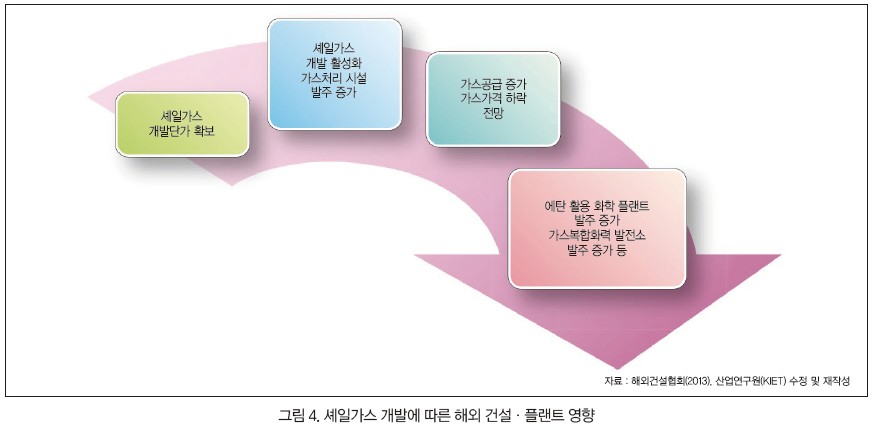

종합해 보면, LNG 거래 가격이 적정 수준을 유지하면서 비전통(셰일)가스 개발 단가가 낮아질 경우 셰일가스 개발의 활성화 및 보급 확산이 가속화될 것으로 본다.

셰일가스 개발 및 확산은 우리나라 가스 관련 3대 공종의 발주 증가로 이어져 수주금액에도 긍정적인 영향을 미칠 것으로 분석된다.

가스수요 확대는 다시 셰일가스 개발로 이어져 가스처리 시설 발주에 이어 원료와 연료를 사용하는 화학 플랜트 및 가스복합화력 발전소 발주로 연결된다. 선순환적 관점에서 우리나라의 해외 건설 및 플랜트 수주에 긍정적인 영향을 미칠 것으로 본다.

다만, 화학 공종은 가스에서 추출된 에탄 베이스의 시설 확충 및 이에 상응하는 기술개발 노력 강화가 중요하다. 가스처리나 발전소 공종도 셰일가스 개발이 활성화되면서 응용기술뿐만 아니라 원천기술 확보와 시공 능력 배양도 필요할 전망이다.

아울러 환경문제를 고려할 때, 셰일가스 추출 시 이용되는 수압파쇄법에서 물을 최대한 적게 사용하는 신기술 개발 노력 등은 정부 및 공공 부문에서 선제적으로 대응하는 것이 바람직하다.