지난달 일산 킨텍스에서 산업통상자원부 주최, 한국반도체산업협회 주관으로 ‘반도체 산업을 둘러싼 환경 변화와 시사점’이라는 주제의 반도체 산업 발전 전략 세미나가 개최됐다. 여기서 IBK투자증권 리서치센터의 이승우 상무가 발표한 반도체 시장 변화와 중국의 반도체 산업 생존 전략, 한국 반도체 산업 전망 등을 본지에서 정리했다.

지난해 10월부터 1년간 반도체 실적추정치를 살펴보면, 올해 6월까지는 실적추정치가 상향해도 주가는 박스권 흐름을 유지하고 있었다. 그러나 올 하반기에 접어들면서 실적 추정치가 내려가자 주가가 즉각적으로 반응했다. 또한 2015년 10월 영업이익 전망치는 5조 4천억원, 2016년 전망치는 5조원 미만으로 하향세가 이어지고 있다.

DRAM의 경우, 올해 6월 매출이 32개월만에 전년동기 대비 마이너스 성장을 보였으며 7월, 8월의 PC DRAM 고정 거래는 15%, 7% 급락했고, 9월에는 3% 하락했다. 메모리뿐 아니라 로직, 마이크로 등 반도체 전체가 전년동기 대비 마이너스권으로 진입했다.

메모리 반도체, 마이너스 성장

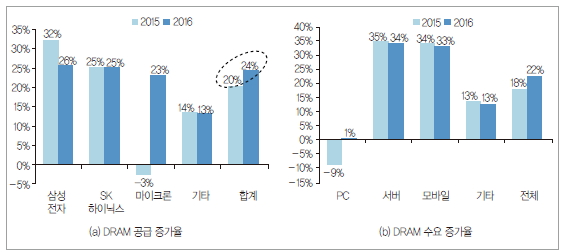

▲ DRAM 공급 증가율 및 수요 증가율 (자료 : Gartner, DRAM Exchange, IBK투자증권)

글로벌 IT 선두 기업들의 동향만 살펴봐도 전반적으로 캐팩스(CAPEX : 미래 이윤 창출을 위해 지출되는 비용, 즉 설비투자액)를 축소하는 분위기다.

애플의 경우 2015 회계연도 자본지출을 130억 달러에서 120억 달러로 하향 조정했다. TI는 PC, 산업용 및 통신용 칩 수요 부진에 따른 3분기 실적 부진을 예상했으며, 자일링스의 경우도 중국 수요 둔화로 인해 매출 전망 부진을 전망했다. 또한 인텔은 올해 설비투자액을 당초 계획했던 77억 달러에서 73억 달러로 삭감했고, TSMC도 2015년 반도체 및 파운드리 성장률을 하향 조정하며 설비투자액을 120억 달러에서 110 달러로 낮췄다.

PC 시장의 경우 7월부터 9월까지 상승세를 보였으며 3분기 전체로 봤을 때 2분기 대비 약 6∼7% 증가하는 수준이었지만, 4분기는 당시 감소할 것으로 예상되고 있다. 올 하반기에는 PC, 스마트폰의 수요 회복이 불투명한 가운데, 각 사에서는 다시 캐팩스를 조정할 것으로 예상되고 있다.

글로벌 IT 기업들은 올 하반기 실적에 대한 기업의 예상 전망치를 하향 조정했으며 연간 캐팩스도 축소하는 추세이다. 그러나 메모리 관련 업체들의 경우, 캐팩스를 당초 계획 대비 오히려 확대하고 있다.

삼성의 경우, 연초의 계획보다 캐팩스가 큰 폭으로 늘어났으며 2016년부터 평택에 신규 투자를 실시할 예정이다. 또한 SK 하이닉스는 당초 연간 계획이 5조 8천억원이었는데 상반기에 이미 3조 7천억원을 집행했다. 마이크론 역시 내년 캐팩스를 올해 대비 40% 높였다.

2016년 DRAM 시장을 살펴보면, 공급 증가율이 수요 증가율을 웃돌 것으로 전망된다. 올해 DRAM 수급의 경우, PC DRAM 수요가 급감함에 따라 마이크론의 비트 그로스(Bit Growth : 메모리 반도체의 전체 성장률)가 마이너스를 나타냈다.

2016년의 경우, 삼성전자의 비트 그로스가 32%에서 26%로 둔화될 것으로 전망되지만, 마이크론이 -3%에서 +23%로 정상화되면서 인더스트리 전체의 공급 증가율이 높아질 것으로 예상되고 있다.

SK하이닉스의 영업 이익의 경우, 올해 5조 5천억원에서 내년 3조 9천억원으로 30% 정도 감소가 예상되지만, DRAM 영업이익률은 20%대 후반대로 나쁘지 않은 수치가 예상되고 있다.

중국, 반도체 산업 적극 육성

2014년 전 세계 핸드폰의 82%, PC의 67%, TV의 60%를 생산한 국가가 중국이다. 또한 3,060억 달러에 달하는 2013년 세계 반도체 시장에서 중국의 소비 비중은 56%에 달했다. 또한 올해 전 세계 반도체 총 시장규모는 약 3,430억 달러로 예상되는데, 이 중 중국에서 소비한 것이 2,100억 달러 이상일 것으로 전망되고 있다. 이와 같이, 중국은 전 세계 전자 산업의 최대 생산기지이자 최대 반도체 소비국이 됐다.

그러나 2,100억 달러라는 큰 소비액 중 중국 자국 업체에서 조달 가능한 규모는 11∼12% 수준에 불과하며, 중국의 반도체 수입액은 1,850억 달러에 이르는 것으로 추정되고 있다.

따라서 중국에서는 더 이상 반도체 산업 육성을 미룰 수 없게 됐다. 이와 관련, 중국은 올해까지 12차 5개년 계획으로 반도체 매출 목표를 500억 달러로 세웠다. 또한 프로젝트의 양적 확대가 중심이었던 반도체 산업 전략을, 세계 1등 제품을 생산하기 위한 M&A 활성화 쪽으로 변화시키고 있다.

이러한 육성 전략에 힘입어 1998년∼2003년 30억 달러에 불과했던 반도체 분야 투자액이 2014년∼2019년 1180억 달러까지 늘어날 것으로 전망되고 있다.

반도체 매출의 2, 3, 4위를 삼성, SK하이닉스, 도시바 등 메모리 업체가 차지하고 있는 것만 봐도 알 수 있듯이, 중국 내 반도체 수요 중 가장 빠르게 성장하고 있는 소자가 바로 메모리다. 이에 중국은 과거 비메모리 중심이었던 시장을 메모리 영역까지 확대해 적극적인 M&A를 추진함으로써, 현재 10% 초반에 불과한 반도체 자급률 비중을 50%까지 끌어올린다는 계획이다.

일례로, 중국 칭화유니그룹의 경우 2013년에 중국 반도체 회사인 스프레드 트럼과 RDA마이크로일렉트로닉스를 인수했으며, 올해는 스태츠칩팩과 옴니비전을 인수했고 웨스턴디지털의 지분 15%를 취득했다.

최근 들어 빅 딜로 인한 글로벌 업체들의 사업 영역 확대가 눈에 띈다. 올해 인텔이 FPGA 분야 강자인 알테라를 167억 달러에 인수해 데이터센터를 강화했으며, 아바고도 미국 통신 반도체 기업인 브로드컴을 인수함으로써 반도체 시장에서 10위 안에 진입했다. NXP 반도체 또한 프리스케일 인수를 통해 오토모티브 분야 1위에 올라섰다.

현재 활발히 진행되고 있는 반도체 분야 빅 딜, IoT 대두, 산업 간 경계 붕괴 등 국내 반도체 산업을 둘러싼 환경은 기회보다 위험 요인이 큰 상황이다. 따라서 향후 3∼5년 이내에 적절한 대응 전략을 마련하지 못할 경우, 수출 1위 품목인 반도체는 5∼10년 내에 큰 위기에 빠질 가능성이 있으며, 중소 시스템 반도체 업체들을 육성하기 위한 전략적 정책 변화 및 접근도 반드시 필요한 시점이 됐다.

정리 : 김희성 기자 (smted@hellot.net)