[금융ICT융합 시대1] 스마트폰 등장 이전 금융서비스 ICT 활용

[금융ICT융합 시대2] 스마트폰 등장 이후의 글로벌 결제시스템 경쟁

[금융ICT융합 시대3] 국내 핀테크 사업 현황과 시사점

스마트폰 등장 이후 시작된 글로벌 결제시스템 경쟁(대면, 비대면, O2O 등)이 주는 시사점

1. 2011년부터 등장한 NFC 기반 대면결제 및 비대면결제 병행: 구글 vs 애플 vs 삼성

NFC(Near Field Communication)는 13.56MHz의 주파수 대역을 사용하는 비접촉식 근거리 무선통신 규격으로 10cm 이내 거리에서 낮은 전력으로 무선통신을 가능하게 한다.

NFC는 주로 이동단말기에서 사용되는데 카드 에뮬레이션, 리더모드, P2P 모드 등 3가지 방식으로 작동한다. 이러한 동작 모드에 기반해 모바일 결제, 스마트 포스터, 개인 간 데이터 전송 등을 비롯한 다양한 응용 서비스 개발이 가능하다.

대표적인 NFC 방식의 모바일 결제 서비스로 2011년에 등장한 구글월렛(Google Wallet)은 NFC가 탑재된 스마트폰에 이용자의 금융 거래 정보를 저장해두고 서비스를 이용하거나 물건을 구매할 때, 현금이나 플라스틱 신용카드 대신 NFC 수신 단말기에 스마트폰을 갖다 대기만 하면 자동으로 결제가 이루어지는 시스템이다.

구글은 씨티은행, 마스터카드와의 연계를 통해 결제, 쿠폰, 개인화된 광고 서비스 등을 제공하기 시작했는데, NFC 태그를 따로 달고 태깅해야 하는 불편함으로 인해 서비스 정체를 경험하게 된다.

구글은 2013년 구글월렛에 이메일을 통해 자금을 송금하는 기능을 추가하고 2014년에는 미국 통신 3사의 합작사인 소프트카드를 인수해 안드로이드페이로 다시 부활하려는 계획을 추진 중이다.

한편, 애플은 2014년 9월에 아이폰6과 아이폰6플러스의 출시와 함께 NFC 기반 모바일 결제 시스템인 애플페이(Applepay) 서비스를 시작했다.

애플페이는 이용자 자신의 신용카드를 아이폰에서 선택, 지문 인증을 실시하면 매장 내 결제 단말기나 인터넷쇼핑몰 모두에서 결제할 수 있게 해준다. 결제 단말기에는 아이폰을 대고 지문 인증 버튼만 누르면 결제가 되고, 결제 단말 화면에 인증됐다는 표시가 나오면서 아이폰에는 지불 완료를 알리는 이메일이 전송된다. 신용카드를 복수로 등록해두면 그 자리에서 선택해서 사용할 수 있다.

또한, 애플페이가 지원되는 앱에서의 비대면결제도 가능하다. 예컨대, 우버(Uber)의 경우 기존에는 신용카드 정보를 입력해야 했지만 애플페이를 지원되는 앱에서는 지문 인증만으로 신용 확인이 가능해 결제를 끝낼 수 있다.

아이폰6 및 6플러스 등 최신기기에 신용카드 정보를 등록한 뒤 지문인식센서인 터치ID와 NFC를 활용해 온·오프라인 결제, 즉 비대면 및 대면결제가 모두 가능하게 된 것이다.

애플페이는 신용카드 번호나 비밀번호 입력 등 복잡한 단계를 모두 생략하고 지문 인식만으로 결제하는 서비스이다. 현재 미국 백화점과 수퍼마켓 등 22만여 곳에서 사용할 수 있다.

체이스, 뱅크 오브 아메리카, 웰스 파고 등 미국 주요 은행과 비자, 마스터카드, 아메리칸 익스프레스 카드 등 신용카드사를 등에 업은 애플페이는 아이폰6, 6플러스 출시 72시간 만에 신용카드 100만장 등록을 이뤘다. 애플페이는 미국 외에서도 사용 가능하도록 사업을 확대 중이다.

삼성전자도 2013년 5월, 신용카드사와의 제휴를 통해 삼성월렛을 출시, 정체를 경험하다가 구글과 애플의 재도전에 자극받아 올해 2월 마그네틱 보안전송 바코드 방식을 가진 루프페이(LoopPay)를 인수해 기존 NFC 방식과 함께 널리 보편화된 마그네틱 방식을 더해 삼성페이를 출시할 계획을 CES2015에서 발표하였다.

2. 비대면 결제만 가능한 앱 서비스들의 O2O 결제 움직임

스마트폰 결제시장의 오프라인 대면 결제 및 비대면 결제 주도권 모두를 잡기 위한 구글과 애플, 삼성 간 경쟁이 본격화되고 있는 가운데, 이미 전 세계 1억5천만 명의 회원을 보유하고 있는 이베이가 2002년 7월에 인수한 페이팔(Paypal)은 1998년부터 온라인 상에서의 비대면 결제 서비스를 제공 중이며 모바일과 오프라인으로 확대 중이다.

페이팔 매출은 2014년 이베이 전체 매출의 48%를 차지하였고, 전 세계 온라인쇼핑 결제액의 18%를 처리했다. 또한, 이미 국내에서도 페이팔은 하나은행·KG이니시스와 제휴해 소액 해외송금과 해외 소비자의 국내 물품결제 서비스를 제공하고 있다.

페이팔은 초기에는 상거래 대금결제와 개인 간 송금 등 지급결제 대행에서 출발했지만, 2012년에는 스퀘어(Square) 카드 리더기를 모방한 모바일 POS인 ‘페이팔히어’(PayPal here)를 내놓았고 실물의 선불형 직불카드인 ‘페이팔 프리페이드 직불카드’(PayPal Prepaid Debit card), 오프라인 충전카드인 ‘페이팔마이캐시카드’(PayPal My Cash Card)를 잇달아 출시하고 2013년에는 자금이체업체인 머니그램(Moneygram)과 제휴해 모바일지갑인 ‘페이팔월렛’(PayPal Wallet)을 출시하였다.

또한 2014년에는 앱 방식의 오프라인 결제서비스로 비이콘을 활용해 O2O 결제시장에도 진입하였다. 같은 해 말에는 웨어러블 시계인 페블(Pebble)에 지급결제 앱을 제공하기 시작했다.

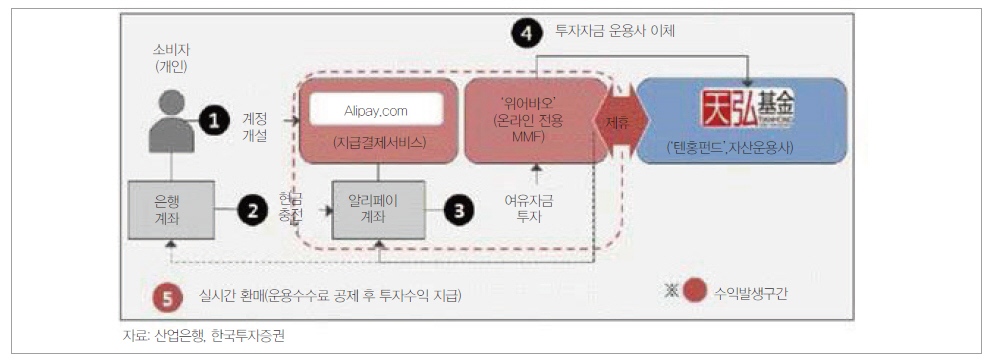

페이팔의 경쟁 상대로 꼽히는 또 다른 서비스로는 중국 3대 ICT기업의 하나인 전자상거래기업 알리바바의 알리페이와 SNS기업 텐센트의 텐페이가 있다. 이들은 국내에서도 가맹점 결제서비스를 제공하고 있다.

알리바바의 자회사인 알리페이는 하나은행과 제휴해 국내 항공사와 롯데면세점, 롯데닷컴 등 400여개 가맹점 서비스를 제공하고 있으며 텐페이도 인터파크 등 국내 쇼핑몰에서 결제서비스를 제공한다.

중국 최대 전자상거래업체인 알리바바는 2003년 PC와 모바일에서 사용할 수 있는 금융ㆍ결제 서비스인 알리페이를 일찌감치 출시했는데 알리페이에 가입하고 은행 계좌, 신용카드를 연동시키면 인터넷과 스마트폰으로 송금과 결제, 펀드 가입 등을 할 수 있다. 대출도 가능하며 2014년 6월에는 펀드 투자 서비스도 시작했다.

2014년 7월 기준 알리페이 회원 수는 8억 2천만 명으로 중국 내 온라인 결제 점유율 50% 이상을 차지한다. 알리페이로 결제한 금액은 2014년 약 450조 원을 나타냈다. 알리페이는 전 세계로 확대될 계획이며 이미 한국에서는 400개 이상의 온라인 쇼핑몰에서 알리페이로 대금을 치를 수 있고 서울 명동 주변에서는‘알리페이를 이용해 세금을 환급받자’는 내용의 중국어 광고가 넘쳐나는 등 국내 모바일 금융 시장을 빠르게 잠식하고 있다.

아래 그림 3은 알리페이의 사업구조를 나타낸다.

그림 3. 알리페이 사업구조

송민정 교수 한세대학교 미디어영상학부 신문방송학과

정리 : 김혜숙 기자 (atided@hellot.net)