삼성전자 — 1Q26 어닝 서프라이즈, HBM4 출하량 331% 급증

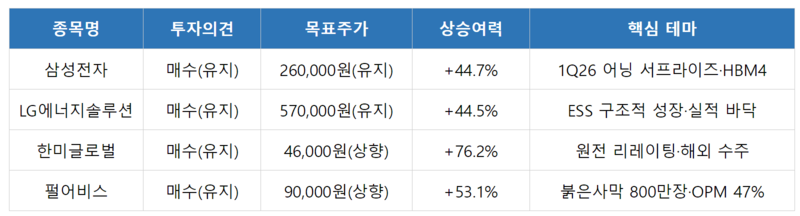

키움증권은 삼성전자에 대해 목표주가 26만원, 투자의견 매수(Buy)를 유지했다. 현재가 17만9,700원 대비 상승여력은 44.7%다. 최근 주가 급락을 투자 기회로 판단하며 반도체 업종 내 Top Pick 의견을 유지했다.

2026년 1분기 실적은 시장 컨센서스를 크게 상회하는 '어닝 서프라이즈'가 예상된다. 매출액 125.3조원(QoQ +34%), 영업이익 43.1조원(QoQ +115%)으로 전망된다. 모바일 메모리 제품의 긴급 주문(Rush order)으로 인해 모바일 DRAM 및 NAND 가격 상승률이 예상치를 상회한 것이 주요 요인이다.

2026년 2분기 영업이익은 57조원으로 추가 성장이 기대되며, 특히 HBM4의 NVIDIA향 판매 급증에 힘입어 HBM 출하량이 전년 동기 대비 331% 증가할 전망이다. 파운드리는 현재 영업적자가 지속되고 있으나, 4nm 및 2nm 공정에서 신규 고객사 수주가 확대되면서 올해 하반기에는 흑자 전환 가능성이 높다. 구글의 '터보퀀트'와 NVIDIA의 'KVTC' 압축 기술은 서버 DRAM 수요에 부정적일 수 있으나, HBM4 기술 경쟁력을 갖춘 삼성전자에게는 시장 점유율을 더욱 확대할 수 있는 기회 요인이 될 전망이다.

LG에너지솔루션 — ESS 구조적 성장, 실적 바닥 통과 중

교보증권은 LG에너지솔루션에 대해 목표주가 57만원, 투자의견 매수(Buy)를 유지했다. 현재가 39만4,500원 대비 상승여력은 44.5%다. 모회사 지분 매각 관련 오버행 우려와 시장 변동성으로 인해 최근 수급 부담이 지속되고 있다.

2026년 1분기 실적은 컨센서스를 소폭 하회할 전망이다. 매출액 약 5.89조원(YoY -6%, QoQ -4.1%), 영업이익 -1,487억원으로 적자가 지속될 것으로 보인다. 전기차(EV) 업황 부진에 따른 자동차 전지 부문의 실적 저하가 주요 원인이다. 다만 전반적으로 실적 바닥을 통과하는 과정에 있는 것으로 분석된다.

ESS(에너지저장장치) 부문은 AI 데이터센터 확산과 재생에너지 수요 증가로 구조적 성장기에 진입했다. 초기 비용 부담이 있으나 점진적인 수익성 개선이 기대된다. 중장기적으로 전고체 배터리, 건식 전극, 나트륨 전지 등 차세대 기술 확보와 로봇 등 신규 응용처 확장 현실화 여부가 중요한 투자 포인트가 될 전망이다.

한미글로벌 — 원전주로 재평가, 해외 수주 성과 가시화

한화투자증권은 한미글로벌에 대해 목표주가를 4만6,000원으로 대폭 상향(기존 3만1,000원)하고 투자의견 매수(Buy)를 유지했다. 현재가 2만6,100원 대비 상승여력은 76.2%다.

핵심 투자 포인트는 원전주로의 재평가다. 2022년 원전 전담 TF 설립 이후 최근 '원전사업단'으로 조직을 재정비했으며, 신규 대형 원전 사업 진입이 예상됨에 따라 본격적인 원전 리레이팅이 시작될 전망이다. 2025년 중순 루마니아 설비개선사업을 통해 첫 해외 원전 수주를 달성했으며, 팀코리아 합류를 통한 해외 파이프라인 확장이 기대된다.

올해는 하이테크 투자 재개와 북미 지역 투자 수혜로 약 10% 수준의 매출 성장이 기대되며, 수주잔고도 2년 연속 증가하며 실적 개선을 뒷받침하고 있다. 2026년 실적 전망은 매출액 4,930억원, 영업이익 370억원이다. 1분기는 자사주 처분 관련 비용 영향으로 전년 대비 소폭 감소할 것으로 추정된다.

펄어비스 — 붉은사막 800만장 전망, 조롱을 환호로 바꿨다

DS투자증권은 펄어비스에 대해 목표주가를 9만원으로 상향(기존 6만5,000원)하고 투자의견 매수(Buy)를 유지했다. 현재가 5만8,800원 대비 상승여력은 53.1%다.

핵심 투자 포인트는 <붉은사막> 출시 초기 지표의 긍정적 확인이다. 출시 1년 판매량 전망을 기존 600만장에서 800만장(Bull 시나리오)으로 상향했다. 초기 판매량 호조로 보수적 시나리오(300~400만장)는 폐기됐다. 출시 초기 낮았던 메타스코어 유저 점수가 패치와 평가 반전을 통해 61점에서 87점으로 급등했으며, 스팀(64→80점)과 PS(3.6→4.1점) 점수도 크게 올랐다.

올해 콘솔 시장에 <GTA 6> 이전까지 유의미한 대작 경쟁자가 없다는 점이 후속 판매에 긍정적으로 작용할 전망이다. 2026년 실적 전망은 매출액 9,674억원, 영업이익 4,536억원(OPM 46.9%)으로 상향 조정됐다. 여러 문제점을 가진 '문제작'이지만, 한국 상장 게임사 중 <PUBG> 이후 최고의 성공작이 될 것으로 분석된다.

3월 30일 증시 동향

KOSPI는 전주말 해외증시 약세 및 유가 급등 등 영향으로 하락 출발한 가운데, 외국인 매도세가 연일 이어지면서 2차전지를 제외한 대부분의 업종이 약세를 보이며 3%대 하락 마감했다. 3일 연속 하락이다. 대형주(-3.0%), 중형주(-2.6%), 소형주(-1.7%) 모두 약세를 보였다. 업종별로는 증권(-6.3%), 의료·정밀기기(-4.2%), 기계·장비(-4.1%), 금융(-4.0%) 등이 하락을 주도했다. 투자자별로는 기관(+8,814억원)과 개인(+9,016억원)이 순매수한 반면 외국인(-2조1,335억원)은 대규모 순매도했다.

KOSDAQ은 중동 정세 불확실성 및 환율 급등 등 영향으로 외국인·기관 동반 매도세가 출회되며 3%대 하락 마감했다. 하루 만에 하락이다. 업종별로는 일반서비스(-4.6%), 기계·장비(-4.4%), 비금속(-4.3%) 등이 약세를 보였다. 원/달러 환율은 1,515.6원(+4.2원)으로 5일 연속 약세를 이어갔으며, 국제유가(WTI)는 101.05달러(+1.42%)로 3일 연속 상승했다. 해외 증시는 다우(-1.7%), 나스닥(-2.2%), DAX(-1.4%), 니케이(-2.8%) 등 글로벌 증시가 일제히 약세를 보였다.

헬로티 김재황 기자 |